Ευοίωνα μηνύματα για την ανάπτυξη εκπέμπουν τα τελευταία στοιχεία της Τράπεζας της Ελλάδος για την αύξηση της ζήτησης στεγαστικών δανείων από τα νοικοκυριά κατά το τρίτο τρίμηνο του 2019, παρά τη διαπίστωση ότι το ίδιο τρίμηνο, αλλά και το τέταρτο τρίμηνο, τόσο τα κριτήρια όσο και οι συνολικοί όροι χορήγησης δανείων προς νοικοκυριά παρέμειναν και θα παραμείνουν σχεδόν αμετάβλητοι σε σχέση με το προηγούμενο τρίμηνο.

Έτσι, αναζωπυρώνονται οι προσδοκίες για ανάκαμψη της «γκρεμισμένης» τα τελευταία δέκα περίπου χρόνια ελληνικής κτηματαγοράς , καθώς η κατοικία αποτελούσε ανέκαθεν το σημαντικότερο περιουσιακό στοιχείο των Ελλήνων, η αυτοστέγαση ή ιδιοκατοίκηση των πρώτιστο στόχο των ελληνικών νοικοκυριών και η οικοδομή γενικώς ένα από τους βασικούς παράγοντες προώθησης της ανάπτυξης.

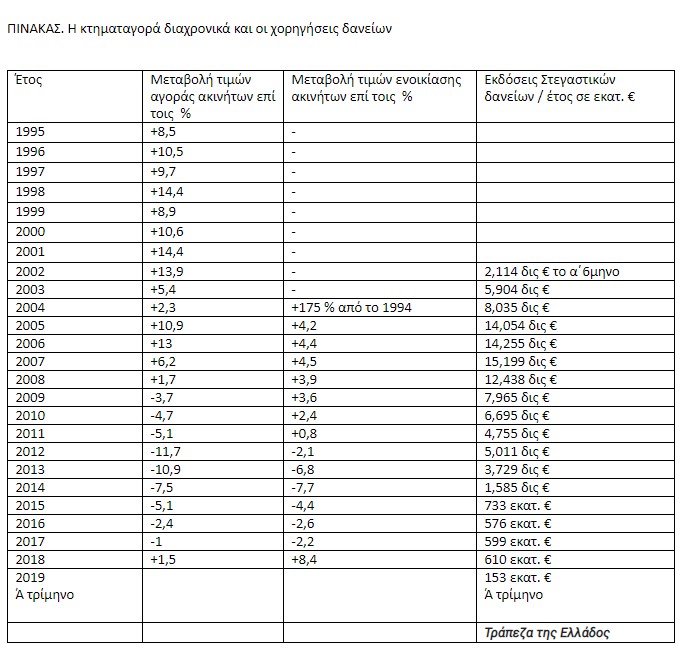

Στη χώρα μας, πριν από την οικονομική κρίση και την περιπέτεια της χώρας μας με τα Μνημόνια, η οικοδομική δραστηριότητα επιβεβαίωνε συνεχώς τη γνωστή γαλλική ρήση ότι «όταν πηγαίνει καλά η οικοδομή, πηγαίνει καλά και η οικονομία». Αυτό προκύπτει άλλωστε και από τις περιόδους (1997-2007) κατά τις οποίες οι ρυθμοί ανάπτυξης ήταν υψηλοί, διότι υψηλά ήταν αντίστοιχα και τα στεγαστικά δάνεια. Κι όταν αυτά συρρικνώθηκαν σε απελπιστικά επίπεδα (από 15 δις. ευρώ το 2005 και 2006 σε 610 εκατ. ευρώ το 2018), η ύφεση συνεχώς γινόταν εφιαλτική.

Η ζήτηση για δάνεια προς νοικοκυριά παρουσίασε αύξηση σε σχέση με το β΄ τρίμηνο του 2019 τόσο όσον αφορά τα στεγαστικά όσο και τα καταναλωτικά δάνεια.Παράγοντες που επηρέασαν την αύξηση της ζήτησης ήταν η αύξηση της εμπιστοσύνης των καταναλωτών, η βελτίωση των προοπτικών για αγορά κατοικίας, καθώς και οι αυξημένες ανάγκες για δαπάνες διαρκών καταναλωτικών αγαθών.

H ζήτηση για χορήγηση στεγαστικών δανείων καταγράφεται αυξημένη διότι μετά την ραγδαία αύξηση των ενοικίων (από 8,4 % σε Πανελλαδική κλίμακα αλλά αγγίζοντας ακόμη και το 30 % σε πολλές περιοχές κυρίως του Ν. Αττικής) , δεν είναι λίγοι οι ενοικιαστές που οδηγούνται στη λύση της αγοράς κατοικίας με στόχο την κάλυψη της στεγαστικής ανάγκης.

Παράγοντες της αγοράς παρατηρούν ότι η μείωση των τιμών πώλησης των ακινήτων και η ταυτόχρονη αύξηση των μισθωμάτων χαρακτηρίζει την επιλογή αγοράς ακινήτων μια έξυπνη κίνηση.

Πολλοί πληρούν τις προδιαγραφές χορήγησης στεγαστικού δανείου αλλά δεν διαθέτουν την απαιτούμενη ιδία συμμετοχή 20%-25% της αξίας του ακίνητου που ζητούν τα Τραπεζικά ιδρύματα. Eλάχιστοι είναι οι ενδιαφερόμενοι αγοραστές που κατάφεραν να προβούν σε αποταμίευση εν μέσω οικονομικής κρίσης 10 ετών.

H οικοδομική δραστηριότητα κατέγραψε αυξητικούς ρυθμούς τα τελευταία 2-3 χρόνια λόγω των ανακαινίσεων που πραγματοποιήθηκαν με στόχο την βραχυχρόνια μίσθωση. Ο τζίρος που προκύπτει από την οικοδομική δραστηριότητα στο χρονικό διάστημα αυτό δεν μπορεί να αποτελέσει πραγματικό δείγμα ανάπτυξης, διότι αποτελείται από μικρά έργα των 20.000€ – 30.000€ .

“Η κτηματαγορά σήμερα λειτουργεί σε τοπικές κοινωνικές, με τοπικά χαρακτηριστικά και όχι σε Πανελλαδικό επίπεδο. Για να μπορέσει να λειτουργήσει η κτηματαγορά σε Πανελλαδικό επίπεδο θα πρέπει να υπάρξουν αναπτυξιακά μέτρα που θα στοχεύσουν στην οικονομική ενδυνάμωση των πολιτών.

Θα πρέπει να επισημάνουμε ότι με τις αλλαγές που αναμένονται στο υπό ψήφιση ρυθμιστικό πλαίσιο για το πρόγραμμα «Golden Visa» ,η Κυβέρνηση, μέσω της Κοινής Υπουργικής Απόφασης θα καθορίζει τα όρια επένδυσης σε ακίνητα. Η παραπάνω αλλαγή αποτελεί στόχευση για την αναζωπύρωση της κτηματαγοράς σε Πανελλαδικό επίπεδο καθώς και να στηριχθεί η οικονομία στη Περιφέρεια”, σχολιάζει κ. Θέμης Μπάκας, Πρόεδρος Πανελλαδικού Δικτύου Κτηματομεσιτών E-Real Estates.