Jefferies: Νέες τιμές στόχοι για τις ελληνικές τράπεζες – Τι κοιτούν πλέον οι επενδυτές

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 5 '

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 5 '

Πηγή Φωτογραφίας: euro2day.gr//Η Jefferies εκτιμά πως η πορεία πλέον των τεσσάρων ελληνικών συστημικών τραπεζών θα διαφοροποιηθεί.

Ενώ οι θετικοί μακροοικονομικοί άνεμοι των αυξανόμενων επιτοκίων και της ισχυρής οικονομικής δραστηριότητας έχουν προσφέρει μια σημαντική ώθηση στις επιδόσεις όλων των ελληνικών τραπεζών, η εστίαση είναι πλέον πιθανό να στραφεί στις διαφορές στην ικανότητα των μεμονωμένων τραπεζών να συγκρατήσουν την μεταφορά της αύξησης των επιτοκίων στα επιτόκια καταθέσεων και να ομαλοποιήσουν τις προβλέψεις τους. Αυτά θα αποτελέσουν τους βασικούς μοχλούς του μομέντουμ στα καθαρά κέρδη από τόκους και στο κόστος κινδύνου στο μέλλον. Με βάση τα παραπάνω, η Jefferies εκτιμά πως η πορεία πλέον των τεσσάρων ελληνικών συστημικών τραπεζών θα διαφοροποιηθεί. Η Εθνική παραμένει στην καλύτερη θέση και στα δύο μέτωπα κατά την άποψη της Jefferies, ενώ η Alpha Bank θα δυσκολευτεί.

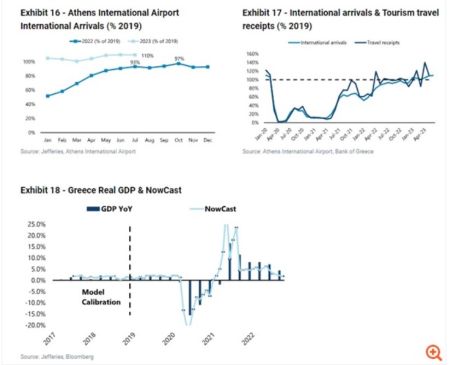

Σε ότι αφορά το μακροοικονομικό μέτωπο η Jefferies υπογραμμίζει πως παραμένει πολύ υποστηρικτικό για τον τραπεζικό κλάδο, επισημαίνοντας τις πολύ καλές επιδόσεις του τουρισμού. Η έντονη δραστηριότητα στον πολύ σημαντικό για τη χώρα τουριστικό τομέα, διασφαλίζει ότι η Ελλάδα παραμένει ευνοϊκή έκθεση στην Ευρώπη με την οικονομική δυναμική να συνεχίζει να ξεχωρίζει στο Ευρωζώνη, τονίζει η Jefferies. Ενώ η καθυστερημένη ανάκαμψη στον τουριστικό τομέα επιτρέπει στην Ελλάδα να αντισταθμίσει τους αντίθετους ανέμους ανάπτυξης σε άλλους τομείς, οι βιομηχανοποιημένες χώρες του πυρήνα της Ευρώπης διατηρούν λιγότερα περιθώρια αντιστάθμισης της γενικής οικονομικής αδυναμίας που προκαλείται από τους πληθωριστικούς αντίθετους ανέμους στην κατανάλωση και την επιβράδυνση της ζήτησης για βιομηχανικά αγαθά.

Σε ότι αφορά τα μεγέθη των ελληνικών τραπεζών, η Jefferies επικεντρώνεται πρώτα στα καθαρά επιτοκιακά κέρδη (ΝΙΙ). Όπως επισημαίνει, με το μεγαλύτερο μέρος της ανατιμολόγησης του χαρτοφυλακίου δανείων να έχει ήδη εξαντληθεί στις ελληνικές τράπεζες (ταχεία μετακύλιση των αυξήσεων επιτοκίων σε δάνεια κυμαινόμενου επιτοκίου που συνδέονται με βραχυπρόθεσμα επιτόκια Euribor), η εστίαση στα NII πρόκειται να μετατοπιστεί στους αντίθετους ανέμους στα καθαρά επιτοκιακά περιθώρια (NIM )μετά την κορύφωσή τους στο γ’ τρίμηνο του τρέχοντος έτους. Ο οίκος αναμένει ότι τα franchise καταθέσεων λιανικής στην Εθνική και την Πειραιώς θα συνεχίσουν να έχουν ανώτερη επίδοση στον περιορισμό της μετακύλισης καταθέσεων, καθώς οι συνολικές μετατοπίσεις beta και μείγματος καταθέσεων προς τις προθεσμιακές καταθέσεις ήταν πιο συγκρατημένες από ό,τι στη Eurobank και την Alpha σε αυτόν τον κύκλο νομισματικής σύσφιξης μέχρι στιγμής σύμφωνα με το capital.gr

Στο μέτωπο του κόστους κινδύνου (CoR), η Jefferies επισημαίνει πως οι τάσεις σχηματισμού NPE παρέμειναν γενικά ευνοϊκές, ενώ σημειώνει τις συνεχιζόμενες ισχυρές επιδόσεις σε ότι αφορά τα “θεραπευμένα” δάνεια στο χαρτοφυλάκιο NPE στεγαστικών δανείων της Alpha Bank. Ωστόσο, η διενέργεια της ανάλυσης προβλέψεων κάλυψης στόχου συνεπάγεται ότι ακόμη και αν η Alpha απαιτούσε μόνο ανανεώσεις κάλυψης στεγαστικών δανείων κάτω από τα τρέχοντα επίπεδα της Εθνικής και της Eurobank, η ανάγκη για αύξηση των προβλέψεων παραμένει σημαντική. Στην Πειραιώς, η σταδιακή εκκαθάριση και η συνεχής σύγκλιση της κάλυψης NPE στα επίπεδα της EuroBank και της Εθνικής είναι ενθαρρυντικές, αλλά οι σχετικές ανανεώσεις στις προβλέψεις καταδεικνύουν ότι αυτό έρχεται με αυξημένο κόστος κινδύνου (διάθεση 350 εκατ. ευρώ καταναλωτικών NPE στο τρίμηνο απαίτησε συμπλήρωση κάλυψης από 40% σε 80%). Ως εκ τούτου, η Jefferiries συνεχίζει να βλέπει πολύ μικρή διαφοροποίηση στις προσδοκίες για τις προβλέψεις μεταξύ των τραπεζών μεσοπρόθεσμα. Αναμένει ότι η χαμηλή αρχική κάλυψη στην Alpha θα καθυστερήσει την εξομάλυνση των προβλέψεων σε σχέση με την Εθνική.

Οι τιμές-στόχοι

Με βάση τα παραπάνω, η Εθνική Τράπεζα παραμένει η κορυφαία επιλογή της Jefferies, ενώ προειδοποιεί πως πρέπει οι επενδυτές να είναι προσεκτικοί σε ότι αφορά την Alpha Bank. Το ισχυρό franchise καταθέσεων λιανικής και η κάλυψη NPE της Εθνικής δημιουργούν ανοδικά περιθώρια σε ότι αφορά την αποτιμήσή της η οποία κατά την άποψη του οίκου παραμένει ελκυστική με το P/TNAV στο 0,8x έναντι απόδοσης ιδίων κεφαλαίων ROTE 8,7% για το 2025. Ο οίκος ανεβάζει έτσι την τιμή στόχο για την ΕΤΕ στα 7,40 ευρώ από 7,30 ευρώ πριν και δίνει σύσταση Buy σύμφωνα με το capital.gr

Η Alpha Bank συνεχίζει να διαπραγματεύεται με discount (P/TNAV sto 0,6x), αλλά αυτό πρέπει να εξεταστεί στο πλαίσιο της χαμηλότερης κάλυψης NPE και του χαμηλότερου κεφαλαιακού δείκτη CET1 σε σχέση με την Εθνική Τράπεζα. Ο κίνδυνος σχετικά με τις εκτιμήσεις της αγοράς για τις προβλέψεις της συστημικής τράπεζας κάνει την Jefferies πιο προσεκτική και για αυτό δίνει σύσταση υποαπόδοσης, ενώ η τιμή-στόχο διατηρείται στο 1,10 ευρώ..

Τέλος, αξιολογεί την Eurobank και την Πειραιώς με Hold, με την τιμή στόχο για την πρώτη να διατηρείται στο 1,70 ευρώ, ενώ “ανεβάζει” την τιμή0-σχτος για την Πειραιώς στα 3,10 ευρώ από 2,70 ευρώ πριν.

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας