Ευρώπη: Η αύξηση των επιτοκίων εκτινάσσει το κόστος δανεισμού

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 6 '

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 6 '

Πηγή Φωτογραφίας: The EC improved the EU GDP growth forecast in 2023 to 1%/ gmk.center

Οι αυξήσεις των επιτοκίων μπορεί να κορυφώνονται στην Ευρώπη, αλλά για τους καταναλωτές, τις εταιρείες και τις κυβερνήσεις που δανείστηκαν τρισεκατομμύρια ευρώ κατά την εποχή του εξαιρετικά χαμηλού κόστους δανεισμού, υπάρχει ακόμα αρκετός πόνος μπροστά.

Οι δανειολήπτες στην Ευρώπη, βρίσκονται μπροστά σε ένα «βουνό χρεών», που πρέπει να αποπληρωθούν αυτή τη δεκαετία. Και μπορεί η αύξηση στο κόστος δανεισμού να προκαλεί προβλήματα σε πολλές χώρες, όπως και στις Ηνωμένες Πολιτείες, ωστόσο στην δική μας ήπειρο το σοκ αναμένεται να είναι πολύ πιο ισχυρό, με δεδομένο ότι τα επιτόκια ήταν κάτω από το μηδέν για οκτώ χρόνια.

Όπως υπογραμμίζει το Bloomberg, πολλοί δανειολήπτες έχουν καθυστερήσει την αναχρηματοδότηση με την ελπίδα ότι τα επιτόκια θα έπεφταν ξανά. Αλλά με τις οικονομίες να έχουν σε μεγάλο βαθμό καλύτερες επιδόσεις από το αναμενόμενο, αυτό φαίνεται όλο και πιο απίθανο.

Λουκέτα και κανόνια

Παράγοντες της αγοράς εκτιμούν ότι το αυξημένο κόστος εξυπηρέτησης του χρέους θα οδηγήσει σε χρεοκοπίες και περικοπές δαπανών.

Ένας δείκτης της επικείμενης αλλαγής είναι το χάσμα μεταξύ του τι πληρώνουν σήμερα σε τόκους οι κυβερνήσεις και οι εταιρείες παγκοσμίως και το ποσό που θα πλήρωναν εάν αναχρηματοδοτούσαν στα σημερινά επίπεδα.

Εκτός από λίγους μήνες κατά τη διάρκεια της παγκόσμιας οικονομικής κρίσης, το εύρος ήταν πάντα κάτω από το μηδέν. Τώρα αιωρείται γύρω από το υψηλό ρεκόρ της 1,5 ποσοστιαίας μονάδας.

Το Bloomberg θυμίζει ότι τη δεκαετία του 1960, ο οικονομολόγος Μίλτον Φρίντμαν επινόησε για πρώτη φορά την ιδέα των μεγάλων και μεταβλητών καθυστερήσεων στη νομισματική πολιτική.

Με απλά λόγια, πρόκειται για το αβέβαιο χρονικό διάστημα που απαιτείται μέχρι να αρχίσουν να γίνονται εμφανείς στην οικονομία οι αλλαγές στη νομισματική πολιτική.

Ενώ η τιμή των περιουσιακών στοιχείων όπως τα κρατικά ομόλογα διαμορφώνεται συνήθως ενόψει ή αμέσως μετά από μια απόφαση της κεντρικής τράπεζας, απαιτείται χρόνος για να περάσουν στην πραγματική οικονομία οι επιπτώσεις από τις αλλαγές στα επιτόκια.

Προβλήματα στις εταιρείες

Για τις εταιρείες, πολλές από τις οποίες δανείστηκαν σημαντικά ποσά κατά τη διάρκεια της πανδημίας, το μεγάλο τείχος αναχρηματοδότησης ξεκινά το 2025 και κορυφώνεται το 2026. Οι εταιρείες υψηλής απόδοσης στην Ευρώπη έχουν χρέος άνω των 430 δισεκατομμυρίων δολαρίων που λήγουν το δεύτερο μισό της δεκαετίας, σύμφωνα με στοιχεία που συγκεντρώθηκαν από Bloomberg.

«Κατά τη διάρκεια των vintage ετών του εύκολου χρήματος δεν δόθηκε τόσο μεγάλη προσοχή στο πώς θα μπορούσε να μοιάζει ένα περιβάλλον υψηλών επιτοκίων», σχολίασε η Danielle Poli, διαχειριστής χαρτοφυλακίου στην Oaktree Capital Management. «Βλέπουμε ακόμα να επικρατεί άγχος για ορισμένους δανειολήπτες, ειδικά εκείνους που έχουν πιο επιθετικές κεφαλαιακές δομές».

Έρχονται «κανόνια»

Αν και οι χρεοκοπίες δεν αναμένεται να πλησιάσουν το ποσοστό 13,4% που παρατηρήθηκε κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης, η Moody’s Investors Service προβλέπει ότι το παγκόσμιο ποσοστό αθέτησης υποχρεώσεων θα ξεπεράσει τον ιστορικό μέσο όρο μέχρι το τέλος του τρέχοντος έτους, προτού κορυφωθεί στο 4,7% τον Μάρτιο του 2024.

Για την Ευρώπη, προβλέπεται να κορυφωθεί περίπου στο 3,8% στα μέσα του επόμενου έτους.

Ερευνητές της Τράπεζας της Αγγλίας εκτιμούν ότι οι εταιρείες με υψηλή μόχλευση αντιπροσωπεύουν περίπου το 60% του βρετανικού εταιρικού χρέους, αλλά μόνο το 5% των μετρητών. Αυτό σημαίνει ότι αυτές οι εταιρείες είναι πιο πιθανό να μειώσουν τις επενδύσεις ή τις θέσεις εργασίας για να παραμείνουν βιώσιμες.

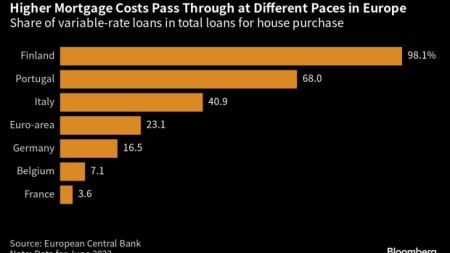

Στεγαστικός βραχνάς

Ο πόνος για τους καταναλωτές θα γίνει κυρίως αισθητός μέσω της αύξησης του κόστους των στεγαστικών δανείων και σε πολλές χώρες η αύξηση των επιτοκίων δεν έχει ακόμη φανεί στις μηνιαίες πληρωμές.

Η Σουηδία ωστόσο, μπορεί να χρησιμεύσει ως βαρόμετρο για το τι μέλλει να ακολουθήσει. Οι Σουηδοί νέοι κάτοχοι στεγαστικών δανείων είδαν το κόστος δανεισμού τους ως ποσοστό του εισοδήματος να διπλασιάζεται στο 10% το 2022, το υψηλότερο επίπεδο σε τουλάχιστον μια δεκαετία, σύμφωνα με τη Finansinspektionen της χώρας. Αυτό προκάλεσε κατακόρυφη πτώση των τιμών των ακινήτων και χρεοκοπίες στον κατασκευαστικό κλάδο.

Ένα άλλο πιθανό σημείο πίεσης για την ήπειρο είναι το γεγονός ότι οι περιφερειακές οικονομίες όπως η Ιταλία και η Πορτογαλία έχουν υψηλότερο ποσοστό εκκρεμών στεγαστικών δανείων με κυμαινόμενο επιτόκιο. Αυτός «παραμένει ένας από τους κύριους κινδύνους για μια σκληρή προσγείωση της νομισματικής πολιτικής όπου οι πιο αδύναμες οικονομίες υποφέρουν περισσότερο», έγραψαν αναλυτές της Bank of America.

Βάρος στα κρατικά ταμεία

Τα υψηλότερα επιτόκια έχουν ήδη αρχίσει να βαραίνουν τους κρατικούς προϋπολογισμούς.

Σε παγκόσμιο επίπεδο, οι κρατικοί τίτλοι που αξιολογούνται από τη Fitch Ratings αντιμετωπίζουν περίπου 2,3 τρισεκατομμύρια δολάρια σε τόκους το 2023, ποσό αυξημένο κατά σχεδόν 50% για τις ανεπτυγμένες αγορές σε σχέση με το 2020. Για χώρες όπως το Ηνωμένο Βασίλειο, όπου το ένα τέταρτο του δημόσιου χρέους συνδέεται με τον πληθωρισμό, το βάρος είναι ακόμα υψηλότερο.

Ο περασμένος μήνας ήταν ο πιο ακριβός για το κόστος των τόκων από οποιονδήποτε Ιούλιο έχει καταγραφεί, σύμφωνα με τα τελευταία δημόσια οικονομικά στοιχεία.

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

![Σνάμπελ [ΕΚΤ]: Οι δασμοί Τραμπ σηματοδοτούν το τέλος του ελεύθερου εμπορίου](https://cdn.pagenews.gr/wp-content/uploads/2025/04/snabel-200x145.jpg)

Το σχόλιο σας