Τι σημαίνει η απόκλιση της νομισματικής πολιτικής ΕΚΤ και Fed – Γιατί προκαλεί ανησυχία

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 10 '

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 10 '

Πηγή Φωτογραφίας: FILE PHOTO: Flags are seen behind the logo of the European Investment Bank pictured in the city of Luxembourg, Luxembourg, March 25, 2017. Reuters/Eric Vidal/File Photo

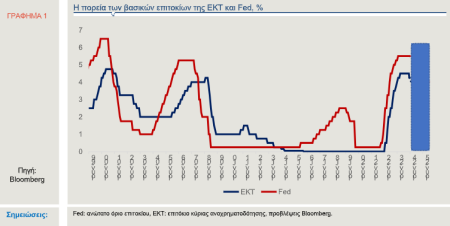

Στην τελευταία συνεδρίαση, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) μείωσε τα βασικά της επιτόκια κατά 25 μονάδες βάσης, παρά τη μικρή ανοδική αναθεώρηση της πρόβλεψης για τον πληθωρισμό. Αντίθετα, η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) άφησε αμετάβλητο το επιτόκιο πολιτικής της, κυρίως, λόγω της εύρωστης αγοράς εργασίας και των επιδόσεων της αμερικανικής οικονομίας.

Αξίζει να αναφερθεί, εξηγούν οι αναλυτές της Alpha Bank στο Δελτίο Οικονομικών Εξελίξεων του Economic Research, πως στα 25 έτη λειτουργίας της, αυτή είναι η πρώτη φορά που η ΕΚΤ προβαίνει σε μείωση επιτοκίων, πριν από τη Fed και όχι μετά. Ο ικανοποιητικός ρυθμός αύξησης των νέων θέσεων εργασίας, σε συνδυασμό με το ιδιαίτερα χαμηλό ποσοστό της ανεργίας (4%, τον Μάιο), συντελούν στις καλές επιδόσεις της οικονομίας, οπότε, με αυτά τα δεδομένα, οι ιθύνοντες χάραξης νομισματικής πολιτικής θα είναι πιο προσεκτικοί με τις μειώσεις, εντός του 2024.

Μέχρι οι δύο κεντρικές τράπεζες να βρεθούν και πάλι συγχρονισμένες σε φάση μείωσης των επιτοκίων, θα υπάρξει ένα διάστημα χρονικού αποσυγχρονισμού, αντανακλώντας τη διαφορά στον κύκλο αποπληθωρισμού μεταξύ ΗΠΑ και Ζώνης του Ευρώ (ΖτΕ). Ωστόσο, αυτή η εξέλιξη εγείρει τον προβληματισμό σε μία μερίδα αναλυτών ότι μπορεί να αποδυναμωθεί η συναλλαγματική ισοτιμία του ευρώ έναντι του δολαρίου και, επομένως, να αυξηθούν οι τιμές των εισαγόμενων προϊόντων, εξέλιξη που μπορεί να επηρεάσει τον πληθωρισμό και να περιπλέξει την κατάσταση για την ΕΚΤ, δυσχεραίνοντας την αυτονομία της πολιτικής της. Αυτός, όμως, ο προβληματισμός φαίνεται προς το παρόν αδικαιολόγητος, διότι η επίδραση της υποτίμησης του ευρώ στον πληθωρισμό θα είναι πιθανότατα μικρή (Monetary Desynchronization Between The ECB And The Federal Reserve And The Euro, BNP Paribas, Ιούνιος 2024).

Σύμφωνα με υπολογισμούς της ΕΚΤ (Ortega, E. and Osbat, C., 2020. Exchange rate pass-through in the euro area and EU countries, ECB Occasional Paper 241, Απρίλιος 2024), μία υποτίμηση κατά 1% της πραγματικής συναλλαγματικής ισοτιμίας του ευρώ αυξάνει τον εισαγόμενο πληθωρισμό στη ΖτΕ, κατά μέσο όρο, κατά 0,3%, εντός ενός έτους, και τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή κατά περίπου 0,04%, γεγονός που δεν εμποδίζει την επιστροφή του πληθωρισμού στον στόχο. Επιπλέον, θα απαιτούνταν σημαντική υποτίμηση του ευρώ -κάτι που φαίνεται απίθανο στην τρέχουσα συγκυρία- προκειμένου να αλλάξει η ΕΚΤ την επιτοκιακή της πολιτική.

H αναθέρμανση των πληθωριστικών πιέσεων στις ΗΠΑ, στις αρχές του έτους, και η διατήρηση του πληθωρισμού σε επίπεδα υψηλότερα του μεσοπρόθεσμου στόχου της Fed (2%) οδήγησαν τις αγορές να αναμένουν ότι η Fed θα προχωρήσει σε μείωση των επιτοκίων αργότερα και πιο σταδιακά από τις περισσότερες κεντρικές τράπεζες των χωρών G10. Άλλωστε, τόσο στο ανακοινωθέν της Fed που δημοσιεύθηκε μετά τη λήξη της συνεδρίασης, όσο και στις αγορές (FedWatch) εκτιμάται ότι θα υπάρξουν μία ή δύο περικοπές, το 2024, ενώ δεν θεωρείται βέβαιη μία μείωση πριν από τις προεδρικές εκλογές του Νοεμβρίου στις ΗΠΑ.

Το βασικό κανάλι μέσω του οποίου η απόκλιση των επιτοκίων πολιτικής θα μπορούσε να έχει αντίκτυπο στις οικονομικές προοπτικές είναι το «κανάλι του συναλλάγματος», δηλαδή των χαμηλότερων ροών κεφαλαίων και ζήτησης συναλλάγματος σε χώρες όπου οι αποδόσεις είναι χαμηλότερες και που μπορεί να οδηγήσουν σε υποτίμηση του εγχώριου νομίσματος. Όπως προαναφέρθηκε, η υποτίμηση θα οδηγούσε σε αύξηση των τιμών των εισαγόμενων αγαθών, αυξάνοντας τις πληθωριστικές πιέσεις. Μέχρι στιγμής, οι πληθωριστικές επιπτώσεις μέσω αυτού του καναλιού φαίνονται μετριασμένες (Γράφημα 2α). Μόνο στην εξαιρετική περίπτωση μίας σημαντικής απόκλισης των επιτοκίων ενδέχεται να υπάρξει αναθέρμανση του πληθωρισμού στη ΖτΕ. Ενδεικτικά, αναφέρουμε ότι σε πρόσφατη μελέτη της η Goldman Sachs (Central Bank Divergence: Room to Run?, Ιούνιος 2024) υποστηρίζει ότι η απόκλιση της νομισματικής πολιτικής από τη Fed κατά 1 ποσοστιαία μονάδα θα επιφέρει αύξηση του δομικού πληθωρισμού στη ΖτΕ κατά περίπου 0,2%, αφού θα επηρεάσει πτωτικά τη συναλλαγματική ισοτιμία του ευρώ έναντι του δολαρίου, στο εύρος 4%-5%.

Αυτό που συνέβη μετά από την ανακοίνωση της Fed να διατηρήσει σταθερά τα βασικά της επιτόκια, την προηγούμενη εβδομάδα, είναι ότι η διαφορά επιτοκίων μεταξύ Fed και ΕΚΤ ενίσχυσε το δολάριο σε υψηλά ενός μηνός, ενώ οι αποδόσεις τόσο τους 2ετούς, όσο και του 10ετούς ομολόγου των ΗΠΑ αυξήθηκαν. Βέβαια, σημαντικό ρόλο στην ενίσχυση του δολαρίου (Γράφημα 2β) έπαιξε και η αβεβαιότητα που προκλήθηκε από το αποτέλεσμα των ευρωεκλογών, κυρίως στην Γαλλία.

Αυτό που πρέπει να επισημανθεί είναι ότι η απόκλιση μεταξύ των νομισματικών πολιτικών στη ΖτΕ και στις ΗΠΑ αναμένεται να είναι προσωρινή, ενώ οι επιπτώσεις για την οικονομία της ΖτΕ θα είναι περιορισμένες. Στις ΗΠΑ, οι πληθωριστικές πιέσεις αποδείχτηκαν πιο ανθεκτικές απ’ ό,τι αναμένονταν και παρόλο που η οικονομική δραστηριότητα επιβραδύνθηκε, κατά το πρώτο τρίμηνο, οι ρυθμοί ανάπτυξης των ΗΠΑ είναι σημαντικά υψηλότεροι από τους αντίστοιχους της ΖτΕ. Επίσης, η απόκλιση αντανακλά κυρίως διαφορά χρονικού προσδιορισμού και όχι διαφορά προσανατολισμού και θα έχει περιορισμένες επιπτώσεις στη ΖτΕ, λόγω αντισταθμιστικών παραγόντων (Europe’s monetary and economic sovereignty, François Villeroy de Galhau, Ιούνιος 2024).

Οι εξελίξεις στην παγκόσμια οικονομία

ΗΠΑ► Αμετάβλητο διατήρησε η Ομοσπονδιακή Τράπεζας των ΗΠΑ (Fed) το βασικό της επιτόκιο, στο εύρος 5,25%-5,50%, που αποτελεί υψηλό 23 ετών. Στις προβλέψεις των αξιωματούχων που δημοσιεύθηκαν μετά από τη συνεδρίαση, γίνεται εκτίμηση για μία μείωση των επιτοκίων μέχρι το τέλος του έτους. Χαρακτηριστικά, ανώτατοι αξιωματούχοι της Fed (Harker, Kashkari), σε δηλώσεις τους, ανέφεραν ότι η απόφαση της Fed είναι εξαρτημένη από τα εισερχόμενα στοιχεία για την οικονομία και τον πληθωρισμό και, με τα σημερινά δεδομένα, θεωρούν τη μία μείωση των επιτοκίων εντός του έτους ως την κατάλληλη πολιτική. Βέβαια, μετά από τη δημοσίευση των τελευταίων στοιχείων, όπου ο δείκτης καταναλωτικής εμπιστοσύνης του Πανεπιστημίου του Michigan υποχώρησε στο 65,6, τον Ιούνιο, από 69,1, τον Μάιο (Γράφημα 3α), ενισχύοντας έτσι τις εκτιμήσεις ότι η οικονομία χάνει δυναμική, οι αγορές αναμένουν δύο μειώσεις των επιτοκίων το 2024.

ΖτΕ► Σε πρόσφατες δηλώσεις της, η πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), κ. Christine Lagarde, αναφέρθηκε στους κινδύνους που αντιμετωπίζουν οι υπεύθυνοι χάραξης νομισματικής πολιτικής. Χαρακτηριστικά αναφέρθηκε στο γεωπολιτικό κατακερματισμό και στην κλιματική αλλαγή, που αποτελούν δύο παράγοντες που θέτουν σε κίνδυνο τόσο την ποσοτικοποίηση των επιπτώσεων, όσο και την πρόβλεψη. Επιπλέον, οι πολιτικές εξελίξεις στην Γαλλία, με την προκήρυξη πρόωρων εκλογών και εν γένει το αποτέλεσμα των ευρωεκλογών, προκάλεσε σημαντική αβεβαιότητα στις αγορές. Οι χρηματιστηριακές αγορές της Ευρώπης υποχώρησαν όπως και το ευρώ έναντι του δολαρίου. Βέβαια, αξίζει να σημειωθεί ότι, την τρέχουσα εβδομάδα, υπάρχει εξομάλυνση των διαταραχών, με τις αγορές να έχουν στραμμένη την προσοχή τους στην Γαλλία.

Διεθνής Οικονομία► Εν αναμονή της συνεδρίασης της κεντρικής τράπεζας του Ην. Βασιλείου (BoE), την Πέμπτη 20 Ιουνίου, η ανεργία στο Ην. Βασίλειο αυξήθηκε στο 4,4%, το τρίμηνο Φεβρουαρίου-Απριλίου, που αποτελεί υψηλό 2,5 ετών και αποτελεί ένδειξη ότι η αγορά εργασίας αποδυναμώνεται. Επιπλέον, ο πληθωρισμός υποχώρησε στο 2% σε ετήσια βάση, τον Μάιο, από 2,3%, τον Απρίλιο, πετυχαίνοντας τον στόχο της BoE, πριν από τις εκλογές του Ιουλίου (Γράφημα 3β). Τα νέα στοιχεία για την αγορά εργασίας και τον πληθωρισμό λήφθηκαν σοβαρά υπόψη στη συνεδρίαση της BoE, αφού υποδηλώνουν υποχώρηση των μισθολογικών πιέσεων και του πληθωρισμού. Η BoE διατήρησε αμετάβλητο το βασικό της επιτόκιο, στο 5,25%, που αποτελεί υψηλό 16 ετών, με τους ιθύνοντες να αναμένουν και το αποτέλεσμα των εκλογών του Ιουλίου. Η Κίνα ξεκίνησε έρευνα αντιντάμπινγκ (επιβολή επιπρόσθετων δασμών) σχετικά με τις εισαγωγές χοιρινού κρέατος από την Ευρωπαϊκή Ένωση (ΕΕ), ως απάντηση στην απόφαση της ΕΕ να επιβάλει υψηλότερους δασμούς στις εισαγωγές κινεζικών ηλεκτροκίνητων οχημάτων. Τέλος, η κεντρική τράπεζα της Αυστραλίας (RBA) διατήρησε αμετάβλητο το βασικό της επιτόκιο στο 4,35%, που αποτελεί υψηλό 12 ετών.

Οι συναλλαγματικές ισοτιμίες και οι αγορές ομολόγων

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγου, οι συνολικές καθαρές τοποθετήσεις (αγορές μείον πωλήσεις), στην ισοτιμία του ευρώ με το δολάριο, διαμορφώθηκαν σε θετικό επίπεδο, την εβδομάδα που έληξε στις 14 Ιουνίου. Οι θετικές θέσεις (υπέρ του ευρώ, ‟long”) μειώθηκαν κατά 24.226 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές θέσεις να διαμορφωθούν στα 43.644 συμβόλαια, από 67.870 συμβόλαια, την προηγούμενη εβδομάδα (Γράφημα 4).

Ελαφρώς καθοδικές τάσεις παρατηρούνται στη συναλλαγματική ισοτιμία του ευρώ έναντι του δολαρίου, με την ισοτιμία, στις 20 Ιουνίου, να βρίσκεται στο 1,073 €/$ (Πίνακας 1), με την ανάκαμψη της χρηματιστηριακής αγοράς της Ευρώπης να επηρεάζει θετικά την ισοτιμία. Τέλος, ο δείκτης δολαρίου DXY, που μετρά το αμερικανικό νόμισμα έναντι άλλων νομισμάτων, βρίσκεται σε ανοδική τροχιά και διαμορφώθηκε σε 105,31, μετά από τις δηλώσεις ανώτατων αξιωματούχων για μία μείωση των επιτοκίων εντός του έτους.

Ανοδικές τάσεις καταγράφονται στην ομολογιακή αγορά των ΗΠΑ, με την απόδοση του 10ετούς ομολόγου να ανέρχεται στο 4,25%, στις 20 Ιουνίου, ενώ το 2ετές κινείται υψηλότερα, στο 4,73%, εν αναμονή των νέων στοιχείων για την οικονομία των ΗΠΑ. Στη ΖτΕ, παρατηρούνται σταθεροποιητικές τάσεις στις αποδόσεις των ομολόγων. Ενδεικτικά, η απόδοση του 10ετούς γερμανικού ομολόγου ανήλθε στο 2,40% (Πίνακας 2), στις 20 Ιουνίου. Τέλος, η διαφορά απόδοσης μεταξύ του 10ετούς ομολόγου της Ελλάδας και του 10ετούς ομολόγου της Γερμανίας (spread) βρίσκεται στις 124 μ.β., ενώ του 10ετούς γαλλικού ομολόγου αυξήθηκε στις 78 μ.β., ως αποτέλεσμα της εκλογικής αβεβαιότητας.

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας