Capital Economics: Η οικονομική κυριαρχία των ΗΠΑ είναι εδώ για να μείνει

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 7 '

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 7 '

Πηγή Φωτογραφίας: FILE PHOTO: Raindrops hang on a sign for Wall Street outside the New York Stock Exchange in Manhattan in New York City, New York, U.S., October 26, 2020. REUTERS/Mike Segar

Ένα επίμονο χαρακτηριστικό της εποχής μετά την πανδημία ήταν η σχετική ισχύς της οικονομίας των ΗΠΑ και της αμερικάνικης αγοράς μετοχών, όπως επισημαίνει η Capital Economics. Αλλά οι προηγούμενες επιδόσεις δεν αποτελούν εγγύηση για μελλοντικά αποτελέσματα. Θα συνεχίσουν οι ΗΠΑ να κυριαρχούν στην παγκόσμια οικονομία και οι αγορές τους θα συνεχίσουν να υπεραποδίδουν; Η απάντησης είναι “Ναι και Όχι”, σημειώνει ο οίκος…

Τα τελευταία δύο χρόνια, το ΑΕΠ των ΗΠΑ αυξήθηκε κατά 4,3%, σε σύγκριση με μόλις 1,3% στην ευρωζώνη και μηδενική ανάπτυξη στο Ηνωμένο Βασίλειο. Η απόδοση των αμερικανικών μετοχών αυτή την περίοδο ήταν 1,6 φορές μεγαλύτερη από την απόδοση του παγκόσμιου MSCI εκτός ΗΠΑ.

Αλλά πρόκειται για κάτι περισσότερο από μια προσωρινή περίοδο οικονομικής υπεραπόδοσης, σημειώνει η Capital Economics. Η αμερικανική οικονομία, η οποία είναι η μεγαλύτερη στον κόσμο από τη δεκαετία του 1870, τα πηγαίνει καλύτερα από τις αντίστοιχες ανεπτυγμένες αγορές για δεκαετίες, με αύξηση του πραγματικού ΑΕΠ κατά μέσο όρο 2,25% ετησίως από το 1990 σε σύγκριση με 1,7% στο Ηνωμένο Βασίλειο, 1,4% στη Γαλλία και 0,7% στην Ιαπωνία. Εκείνη την περίοδο, μεγάλες αναδυόμενες αγορές όπως η Κίνα και η Ινδία αναπτύχθηκαν ταχύτερα, αλλά αυτό ήταν η λεγόμενη ανάπτυξη “catch-up” από τα σχετικά χαμηλά επίπεδα.

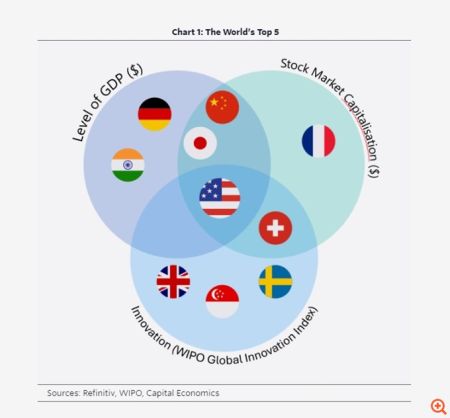

Η αμερικανική οικονομική κυριαρχία ήταν πολύ μεγαλύτερη από τον ρυθμό με τον οποίο αυξανόταν το ΑΕΠ της. Οι ΗΠΑ κυριαρχούν από οικονομική, χρηματοοικονομική και τεχνολογική άποψη. Βέβαια αντιμετωπίζουν προκλήσεις σε ορισμένους τομείς. Η οικονομία της Κίνας είναι πλέον κοντά σε μέγεθος με αυτήν των ΗΠΑ, ενώ η Σιγκαπούρη και η Ελβετία ανταγωνίζονται τις ΗΠΑ σε μέτρα καινοτομίας και τεχνολογικής ηγετικής θέσης. Αλλά οι ΗΠΑ είναι η μόνη οικονομία που κατατάσσεται στην πρώτη πεντάδα του κόσμου σε μετρήσεις του ΑΕΠ, του βάθους της χρηματοπιστωτικής αγοράς και της τεχνολογικής καινοτομίας. Από αυτό αντλεί η Αμερική το παγκόσμιο οικονομικό της βάρος και το βάρος της στην αγορά.Η δύναμη της Αμερικής είναι εν μέρει συνάρτηση του σχετικά μεγάλου πληθυσμού της, του τρίτου μεγαλύτερου στον κόσμο. Αλλά η πραγματική παγκόσμια κυριαρχία απαιτεί υψηλά επίπεδα παραγωγικότητας παράλληλα. Και η Αμερική είναι σταθερά πιο παραγωγική από τους οικονομικούς της ανταγωνιστές εδώ και ένα μεγάλο χρονικό διάστημα, όπως επισημαίνει η Capital Economics. Διάφοροι παράγοντες λειτουργούν υπέρ των ΗΠΑ σε αυτό το μέτωπο, όπως οι βαθιές κεφαλαιαγορές, η ικανότητα προσέλκυσης ειδικευμένων μεταναστών, οι υψηλές δαπάνες R&D και η επιχειρηματική κουλτούρα.

“Μας ρωτούν συχνά εάν η δεινή κατάσταση των δημοσίων οικονομικών της Αμερικής θα μπορούσε να οδηγήσει σε δημοσιονομική κρίση”, προσθέτει ο οίκος. Η τροχιά των δημοσίων οικονομικών των ΗΠΑ είναι μη βιώσιμη και απαιτείται σημαντική δημοσιονομική εξυγίανση περίπου 2-3% του ΑΕΠ για να τεθούν σε πιο βιώσιμες βάσεις. Υπάρχει σαφώς ο κίνδυνος οι αγορές να πιέσουν το χέρι της κυβέρνησης σε αυτό το μέτωπο. Ωστόσο, αυτό δεν είναι ακόμη βασικό σενάριο της Capital Economics. Και ενώ μια δημοσιονομική κρίση θα προκαλούσε σημαντικό πλήγμα στο ΑΕΠ σε μια περίοδο δύο έως τριών ετών, θα ήταν απίθανο να μειώσει μόνιμα την αύξηση της παραγωγικότητας, η οποία είναι καίριας σημασίας μακροπρόθεσμα.

Μια πιο άμεση απειλή είναι ο εναγκαλισμός του οικονομικού απομονωτισμού υπό μια δεύτερη θητεία Ντόναλντ Τραμπ, όπως τονίζει, και αυτό θα συγκεντρώνει όλο και περισσότερα βλέμματα καθώς πλησιάζουμε στις εκλογές του Νοεμβρίου.

Δεν υπάρχουν “ανταγωνιστές”

Ταυτόχρονα, είναι δύσκολο να φανταστεί κανείς κάποια άλλη χώρα ή περιοχή να αποτελεί μια σοβαρή πρόκληση, τονίζει η Capital Economics. Χώρες όπως η Κορέα, η Ιαπωνία και η Σιγκαπούρη θα παραμείνουν ηγέτες στην τεχνολογία, με ορισμένες χώρες να πρωτοστατούν σε τομείς όπως η πράσινη τεχνολογία. Αλλά ένας σοβαρός υποψήφιος για την παγκόσμια οικονομική κυριαρχία χρειάζεται επαρκή κλίμακα και τεχνολογική τεχνογνωσία, κριτήρια που περιορίζουν γρήγορα το πεδίο μόνο στην Ευρώπη και την Κίνα.

Η Κίνα εμποδίζεται από το κρατικό της μοντέλο που επιδιώκει άλλες προτεραιότητες εκτός από τις οικονομικές επιδόσεις. Η διάσπαση της παγκόσμιας οικονομίας θα περιορίσει επίσης την πρόσβαση της Κίνας στη δυτική τεχνολογία και αγορές. Και είναι δύσκολο το νόμισμά της να μπορέσει να αμφισβητήσει σοβαρά την κυριαρχία του δολαρίου. Το παγκόσμιο εμπόριο θα συνεχίσει να εκφράζεται κυρίως σε δολάρια, ενώ το μοντέλο που βασίζεται στις εξαγωγές και το σχετικό πλεόνασμα τρεχουσών συναλλαγών σημαίνουν ότι η Κίνα δεν είναι σε θέση να παράσχει στον υπόλοιπο κόσμο αρκετά ασφαλή, ρευστά και μετατρέψιμα περιουσιακά στοιχεία σε γουάν για να ανταγωνιστεί πειστικά με το δολάριο.

Σε μειονεκτική θέση η Ευρώπη

Παράλληλα, η Ευρώπη βρίσκεται σε μειονεκτική θέση λόγω των δημογραφικών της στοιχείων, ενώ η πιθανότητα διαρθρωτικών μεταρρυθμίσεων ικανών να βελτιώσουν σημαντικά τις άκαμπτες αγορές εργασίας και το ρυθμιστικό της περιβάλλον φαίνεται χαμηλή, τονίζει η Capital Economics.

Η αργή υιοθέτηση από την Ευρώπη των προηγούμενων προόδων στην τεχνολογία σημαίνει ότι θα αγωνιστεί επίσης να κερδίσει το πλεονέκτημα σto επόμενο κύμα καινοτομίας. Και η ευρωζώνη θα παραμείνει περιορισμένη από την έλλειψη δομής και την απουσία ενιαίων δημοσιονομικών ρυθμίσεων, κεφαλαιαγορών ή τραπεζικού συστήματος.

Συνεπώς, τονίζει ο οίκος, παρά τις εμφανείς ατέλειές τους, αυτό αφήνει τις ΗΠΑ ως τη μεγαλύτερη, πλουσιότερη και πιο κυρίαρχη οικονομία για το άμεσο μέλλον.

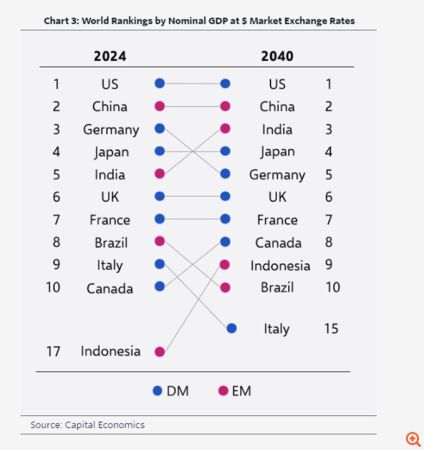

Αν μη τι άλλο, οι ΗΠΑ είναι πιθανό να διευρύνουν το χάσμα απόδοσης με άλλες ανεπτυγμένες οικονομίες σε όρους κατά κεφαλήν ΑΕΠ (μετρούμενο με τις συναλλαγματικές ισοτιμίες της αγοράς) τα επόμενα χρόνια. Και ενώ η Κίνα θα μειώσει τη διαφορά με τις ΗΠΑ ως προς το κατά κεφαλήν ΑΕΠ, οι δημογραφικοί αντίθετοι άνεμοι σημαίνουν ότι δεν θα ξεπεράσει ποτέ την Αμερική ως προς το συνολικό ΑΕΠ.

Η οικονομική υπεραπόδοση δεν ισούται και με υπεραπόδοση της αγοράς

Αλλά η άνθηση του χρηματιστηρίου, το άλλο χαρακτηριστικό της αμερικανικής υπεραπόδοσης μετά την πανδημία, μπορεί να αποδειχθεί λιγότερο ανθεκτική. Τα κέρδη ανά μετοχή και οι αποτιμήσεις έχουν αυξηθεί απότομα λόγω της ισχυρής οικονομίας, ενώ οι μετοχές έχουν επίσης βοηθηθεί από την αισιοδοξία γύρω από την τεχνητή νοημοσύνη – ιδιαίτερα τις μεγάλες εταιρείες τεχνολογίας.

Η Capital Economics εκτιμά ότι αυτή η αισιοδοξία θα συνεχίσει να ωθεί υψηλότερα την αγορά των ΗΠΑ τους επόμενους 18 μήνες. Αλλά ο ενθουσιασμός γύρω από την τεχνητή νοημοσύνη έχει όλα τα χαρακτηριστικά μιας φούσκας που φουσκώνει. Μόλις σκάσει–όπως αναπόφευκτα θα γίνει– το χρηματιστήριο των ΗΠΑ θα προορίζεται για μια περίοδο σημαντικής υποαπόδοσης σε σχέση με τις άλλες βασικές αγορές.

Αυτό ωστόσο εγείρει το ερώτημα εάν μια φούσκα μετοχών που σκάει από μόνη της απειλήσει την παγκόσμια οικονομική θέση των ΗΠΑ. Πάντως, δεν το έκανε το 1929, ούτε το 2001…

Πηγή:capital.gr

Δημοσιογράφος: Ελευθερία Κούρταλη

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας