BofA: Μην παρασύρεστε από το πρόσφατο ράλι στην Ευρώπη, σύντομα θα ανατραπεί

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 7 '

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 7 '

Πηγή Φωτογραφίας: euro2day.gr

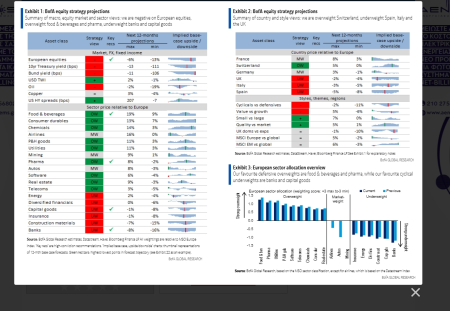

Σε μικρή αναβάθμιση της στάσης της για τις ευρωπαϊκές μετοχές σε σχέση με τις διεθνείς μετοχές προχωρά η Bank of America, ωστόσο παραμένει αρνητική για την περιοχή της Ευρώπης σε μεμονωμένη βάση και αναμένει βουτιά της τάξης του 15% στο επόμενο διάστημα. Όπως επισημαίνει, το πρόσφατο ράλι μπορεί να εξηγηθεί από την καλύτερη από την αναμενόμενη εικόνα κερδοφορίας, όμως αυτό ήταν κάτι προσωρινό καθώς πολύ σύντομα οι υποβαθμίσεις για τα κέρδη των ευρωπαϊκών εισηγμένων θα πάρουν τα “ηνία” καθώς η παγκόσμια ανάπτυξη εξασθενεί. Παράλληλα εμφανίζεται πιο θετική για τις γαλλικές μετοχές καθώς εκτιμά ότι ο κίνδυνος του ακραίου πολιτικού σεναρίου έχει ξεπεραστεί.

Πιο αναλυτικά όπως σημειώνει η BofA, ο βασικός “μοχλός” του πρόσφατου ράλι ευρωπαϊκών μετοχών ήταν η ισχυρή ανάκαμψη των κερδών, με τα κέρδη ανά μετοχή (EPS) 12μήνου του Stoxx 600 να αυξάνονται κατά 90% από το χαμηλό του 2020 και κατά 10% από τα μέσα του 2022, φτάνοντας σε νέο ιστορικό υψηλό και στα 39 ευρώ, γεγονός που υποστήριξε άνοδο των τιμών των μετοχών κατά 45% και 25% τις δύο αυτές περιόδους, αντίστοιχα, όπως σημειώνει η BofA. Η συνεχιζόμενη ισχύς των ευρωπαϊκών κερδών εξηγείται εν μέρει από την ανάκαμψη στον παγκόσμιο μακροοικονομικού κύκλου μετά την επιβράδυνση του 2022, προσθέτει.

Ωστόσο, τους τελευταίους μήνες υπήρξε μια αξιοσημείωτη υπερβολή στις προσδοκίες για τα EPS (+3%) σε σχέση με τη σταθεροποιητική τροχιά που υποδηλώνουν οι παγκόσμιοι δείκτες PMI. Αποτελεί αυτό μια προσωρινή απόκλιση των ευρωπαϊκών προσδοκιών για τα κέρδη σε σχέση με την παγκόσμια ανάπτυξη – ή μια πρώιμη ένδειξη ανόδου στην απόδοση των ευρωπαϊκών κερδών σε σχέση με την υποκείμενη δυναμική των μακροοικονομικών μεγεθών;

Η BofA απαντά πως το δεύτερο είναι απίθανο, δεδομένου ότι σε αντίθεση με τις ΗΠΑ, όπου οι προσδοκίες για μακροπρόθεσμη αύξηση των κερδών έχουν βελτιωθεί σημαντικά τους τελευταίους μήνες στο 17% σε (πολύ πάνω από τον μακροπρόθεσμο μέσο όρο και κοντά στο ιστορικό υψηλό που παρατηρήθηκε κατά τη διάρκεια του dot.com), που πιθανότατα υποστηρίζεται από τις προσδοκίες για μια έκρηξη παραγωγικότητας λόγω της τεχνητής νοημοσύνης, η Ευρώπη έχει δει μόνο μια μέτρια μετατόπιση υψηλότερα εδώ και πολύ καιρό. Κατά συνέπεια, η θετική δυναμική για το προθεσμιακό EPS 12 μηνών του S&P 500 είναι επίμονα ισχυρή σε σχέση με την παγκόσμια ανάπτυξη εδώ και λίγο καιρό, ενώ στην Ευρώπη αυτή η υπέρβαση ήταν εμφανής μόλις πολύ πρόσφατα, όπως επισημαίνει η αμερικάνικη τράπεζα.

Η BofA πιστεύει ότι οι επιπλέον αναβαθμίσεις κερδών στην Ευρώπη οφείλονται σε μια καλύτερη από την αναμενόμενη εικόνα της κερδοφορίας του πρώτου τριμήνου. Μια ματιά στις εβδομαδιαίες αναθεωρήσεις υποστηρίζει αυτήν την άποψη, με θετικές αναθεωρήσεις τους τελευταίους τρεις μήνες να επικεντρώνονται τον Απρίλιο, όταν οι ανακοινώσεις κερδοφορίας του πρώτου τριμήνου ήταν περίπου στο αποκορύφωμα.

Κατά την BofA, η βραχυπρόθεσμη υποστήριξη των EPS είναι πιθανό να δώσει τη θέση της σε υποβαθμίσεις καθώς η παγκόσμια ανάπτυξη εξασθενεί: ενώ μια ισχυρή εικόνα κερδοφορίας στο δεύτερο τρίμηνο θα μπορούσε να παράσχει περαιτέρω βραχυπρόθεσμη υποστήριξη για τη δυναμική των EPS του Stoxx 600, αυτό θα δώσει τη θέση του σε υποβαθμίσεις καθώς η παγκόσμια αναπτυξιακή δυναμική εξασθενεί ως απάντηση στην υστέρηση των επιπτώσεων της νομισματικής σύσφιξης και της εξασθένησης της στήριξης που παρατηρήθηκε πέρυσι από τη δημοσιονομική τόνωση.

Αυτή η αδυναμία αρχίζει να γίνεται ορατή στα δεδομένα: στις ΗΠΑ, το ποσοστό ανεργίας συνεχίζει να κινείται υψηλότερα παράλληλα με την αύξηση των αρχικών αιτημάτων ανεργίας, ο δείκτης υπηρεσιών ISM μειώθηκε απότομα τον Ιούνιο, τα μηνιαία στοιχεία ΑΕΠ υποδηλώνουν εξασθένηση της ανάπτυξης από 4%+ το δεύτερο εξάμηνο πέρυσι στο 0,8% και οι μακροοικονομικές εκπλήξεις έγιναν βαθιά αρνητικές. Στη ζώνη του ευρώ, οι PMI παρουσίασαν νέα πτώση τον Ιούνιο, εν μέρει λόγω της εκ νέου επιδείνωσης της πιστωτικής ώθησης.

Με βάση τα παραπάνω, η αμερικάνικη τράπεζα αυξάνει τη στάση τις ευρωπαϊκές μετοχές έναντι των παγκόσμιων μετοχών σε ουδέτερη από underweight και αυξάνει επίσης τη στάση τις στις γαλλικές μετοχές σε marketweight. Όπως εξηγεί, ενώ οι προοπτικές των EPS των ευρωπαϊκών μετοχών έχουν ξεπεράσει αυτές των αμερικάνικων μετοχών και η σχετική τους απόδοση θα πρέπει επίσης να επηρεαστεί αρνητικά εάν οι αποδόσεις των ομολόγων μειωθούν, τα περισσότερα από τα κακά νέα θα πρέπει να έχουν ήδη αποτιμηθεί μετά από την ισχυρή υποαπόδοση 7% των ευρωπαϊκών μετοχών σε σχέση με τις παγκόσμιες μετοχές από τον Απρίλιο.

Κατά συνέπεια, η BofA “ανεβάζει” τη σύστασή της για τις ευρωπαϊκές έναντι των παγκόσμιων μετοχών. Παράλληλα, αναβαθμίζει επίσης τις γαλλικές μετοχές σε σχέση με τις ευρωπαϊκές μετοχές από underweight σε marketweight μετά από υποαπόδοση 9% από τον Μάρτιο. Αυτή η υποαπόδοση οφείλεται κυρίως στην απότομη αύξηση της πολιτικής αβεβαιότητας γύρω από τις πρόωρες βουλευτικές εκλογές, αλλά το αποτέλεσμα της κάλπης που οδηγεί σε “κρεμασμένο” κοινοβούλιο σημαίνει ότι τα πιο αρνητικά αποτελέσματα μιας σκληρής ακροαριστερής ή σκληρής ακροδεξιάς κυβέρνησης έχουν πιθανώς αποφευχθεί.

Ωστόσο, σε μεμονωμένο επίπεδο, η BofA παραμένει αρνητική για τις ευρωπαϊκές μετοχές, καθώς και για τις κυκλικές μετοχές έναντι των αμυντικών. Όπως εξηγεί, ενώ η αναπτυξιακή δυναμική στη ζώνη του ευρώ και στις ΗΠΑ έχει σαφώς επιδεινωθεί τις τελευταίες εβδομάδες, οι παγκόσμιες μετοχές δεν έχουν ακόμη ανταποκριθεί στην αλλαγή των μακροοικονομικών δεδομένων, υπερβαίνοντας τις ιστορική σχέση με παγκόσμιους PMI και τις παγκόσμιες μακροοικονομικές εκπλήξεις.

Αυτή η ανθεκτικότητα πιθανότατα εξηγείται από το γεγονός ότι ενώ τα δεδομένα των ΗΠΑ έχουν επιβραδυνθεί, δεν είναι ακόμη αρκετά αδύναμα για να αμφισβητήσουν την αντίληψη της “αντοχής” της οικονομίας που δημιουργήθηκε τα τελευταία δύο χρόνια. Ωστόσο, εάν τα οικονομικά δεδομένα συνεχίσουν να αποδυναμώνονται, όπως και αναμένει η BofA – και, ειδικότερα, οι μισθοί στις ΗΠΑ μειωθούν περαιτέρω (μετά την εξασθένιση από 270 χιλιάδες κατά μέσο όρο το πρώτο τρίμηνο σε 180 χιλιάδες το δεύτερο τρίμηνο), εάν υπάρξει περαιτέρω αύξηση του ποσοστού ανεργίας με σαφέστερες ενδείξεις απώλειας θέσεων εργασίας, αυτό θα σήμαινε πτώση στις προσδοκίες για τα EPS.

Συνολικά, οι μακροοικονομικές προβλέψεις της BofA συνεπάγονται με βουτιά περίπου 15% για το Stoxx 600 και στις 450 μονάδες έως το α’ τρίμηνο του 2025 καθώς και 10% περαιτέρω υποαπόδοση για τις ευρωπαϊκές κυκλικές μετοχές έναντι των αμυντικών, μετά από υποχώρηση 6% από τον Απρίλιο.

Πηγή: capital.gr

Δημοσιογράφος:Ελευθερία Κούρταλη

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας