BofA: Γιατί “σκόνταψε” το ράλι των αγορών και γιατί έρχεται βουτιά 10% στην Ευρώπη

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 6 '

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 6 '

Πηγή Φωτογραφίας: A Bank of America sign is shown on a building in downtown Los Angeles, California January 15, 2014. REUTERS/Mike Blake

Τι είναι αυτό που έχει θολώσει τις προοπτικές των ευρωπαϊκών μετοχών; Μετά από μια ισχυρή ανοδική πορεία που ξεκίνησε τον Οκτώβριο του 2022, η οποία ανέβασε τις παγκόσμιες αγορές κατά 50% και τις ευρωπαϊκές κατά 35%, οι μετοχές έχουν υποχωρήσει κατά περίπου 5% από τα μέσα Ιουλίου, με τις πιέσεις να εντείνονται την περασμένη εβδομάδα, επισημαίνει η Bank of America. Η αλλαγή του κλίματος στην αγορά είναι πιο ορατή σε επίπεδο κλάδων, με τις ευρωπαϊκές κυκλικές μετοχές έναντι των αμυντικών να υποχωρούν σχεδόν κατά 10% από το υψηλό 30 ετών που έφτασαν τον Απρίλιο.

Η BofA βλέπει δύο βασικούς καταλύτες που είναι “υπεύθυνοι” για αυτή την ανατροπή στην πορεία των μετοχών:

Πρώτον, αυξάνεται η ανυπομονησία για την ανταμοιβή από τις επενδύσεις σε τεχνητή νοημοσύνη: οι ελπίδες για μια έκρηξη παραγωγικότητας που τροφοδοτείται από την τεχνητή νοημοσύνη έχουν μεταφραστεί σε σημαντική ώθηση στις προοπτικές εταιρικών κερδών, οι οποίες, με τη σειρά τους, συμπίεσαν το παγκόσμιο risk premium των μετοχών σε χαμηλό δύο δεκαετιών και στο 3,2% τις τελευταίες εβδομάδες. Ωστόσο, οι αμφιβολίες των επενδυτών έχουν αυξηθεί σχετικά με το χρονοδιάγραμμα των αποδόσεων από επενδύσεις που σχετίζονται με την τεχνητή νοημοσύνη. Ταυτόχρονα, τα σημάδια μιας ισχυρής ανόδου της παραγωγικότητας στις ΗΠΑ έχουν αρχίσει να εξασθενούν. Αυτές οι αβεβαιότητες συνέβαλαν σε άνοδο κατά 30 μονάδες βάσης του παγκόσμιου risk premium στο 3,5%, το οποίο και υποδηλώνει περίπου 5% de-rating για τις παγκόσμιες μετοχές.

Δεύτερον, οι ανησυχίες για τις οικονομικές προοπτικές αυξάνονται: ενώ η εικόνα των αποτελεσμάτων β’ τριμήνου των ευρωπαϊκών εταιρειών δεν είναι σε καμία περίπτωση αδύναμη έως τώρα (με αύξηση των κερδών ανά μετοχή -EPS- 1% σε ετήσια βάση, την πρώτη θετική σε τέσσερα τρίμηνα), παρ’ όλα αυτά έχει συνοδευτεί με ενδείξεις αδυναμίας των καταναλωτών, κυρίως στις ΗΠΑ, από προϊόντα πολυτελείας μέχρι αυτοκίνητα και οινοπνευματώδη ποτά, γεγονός που έχει τρομάξει την αγορά. Αυτές οι ανησυχίες εντάθηκαν όταν ο Bill Dudley, πρώην αξιωματούχος της Fed, προειδοποίησε ότι η Fed θα πρέπει να μειώσει τα επιτόκια αμέσως για να αποφύγει την ύφεση, δεδομένων των ενδείξεων επιδείνωσης της αγοράς εργασίας των ΗΠΑ. Οι προειδοποιήσεις του Dudley προκάλεσαν μια πολύ απότομη κλίση στην καμπύλη απόδοσης 2 ετών / 10 ετών ομολόγων στις ΗΠΑ, ένα σήμα που έχει συσχετιστεί με την έναρξη ύφεσης σε προηγούμενους κύκλους.

Ωστόσο, ενώ η ανησυχία των επενδυτών σχετικά με τις μακροοικονομικές προοπτικές είναι ξεκάθαρα ορατή στην απότομη διόρθωση που σημειώθηκε στις ευρωπαϊκές κυκλικές μετοχές έναντι των αμυντικών και την αξιοσημείωτη πτώση των τιμών των εμπορευμάτων από την αρχή του μήνα, τόσο τα εισερχόμενα στοιχεία όσο και η συνολική τιμολόγηση της αγοράς παραμένουν ασαφή δεδομένου ότι: 1) το πιστωτικό περιθώριο υψηλής απόδοσης των ΗΠΑ – ο καλύτερος δείκτης των ανησυχιών για την παγκόσμια ανάπτυξη, κατά την BofA – παραμένει κοντά στο ιστορικό χαμηλό στις 300 μονάδες βάσης, αποτιμώντας, εκ τούτου, ένα σενάριο μακροοικονομικής τελειότητας, και 2) τα πρόσφατα μακροοικονομικά στοιχεία των ΗΠΑ – συμπεριλαμβανομένου του ΑΕΠ δεύτερου τριμήνου (στο 2,8%) και των αρχικών αιτήσεων ανεργίας (σε χαμηλό 235 χιλ.) – έδειξαν μια συνεχιζόμενη ισχυρή οικονομία, οδηγώντας σε αξιοσημείωτη βελτίωση του κλίματος της αγοράς.

Ποιες οι προοπτικές για τη συνέχεια;

Όπως τονίζει η BofA, ενώ τα μακροοικονομικά στοιχεία των ΗΠΑ της περασμένης εβδομάδας έδωσαν ελάχιστα σημάδια αδυναμίας, η ίδια συνεχίζει να αναμένει επιβράδυνση της ανάπτυξης, καθώς ο αντίκτυπος της αυστηρής νομισματικής πολιτικής υλοποιείται με τις συνήθεις χρονικές καθυστερήσεις, οδηγώντας σε αποδυνάμωση της αγοράς εργασίας και αυξημένη πίεση στους καταναλωτές.

Η αποδυνάμωση της μακροοικονομικής δυναμικής – και, ειδικότερα, η χαλάρωση της αγοράς εργασίας των ΗΠΑ – θα συνεπαγόταν άνοδο στα risk premia διεθνώς, συμπεριλαμβανομένου του παγκόσμιου και ευρωπαϊκού risk premium των μετοχών και του πιστωτικού spread υψηλής απόδοσης των ΗΠΑ, ειδικά εάν η στήριξη των αποτιμήσεων των μετοχών από το story της τεχνητής νοημοσύνης συνεχίζει να ξεθωριάζει.

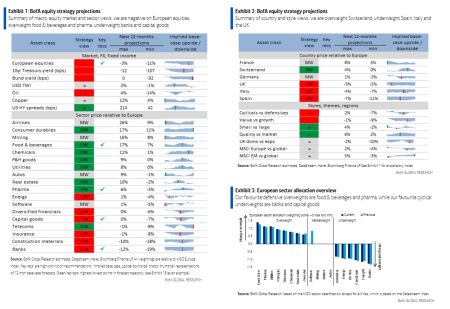

Οι μακροοικονομικές προβλέψεις της BofA υποδηλώνουν περαιτέρω πτώση άνω του 10% για τις ευρωπαϊκές μετοχές έως το πρώτο τρίμηνο του 2025, καθώς και περαιτέρω υποαπόδοση 7% για τις ευρωπαϊκές κυκλικές μετοχές έναντι των αμυντικών.

Μεταξύ των κυκλικών, η αυτοκινητοβιομηχανία, τα χημικά, οι αεροπορικές εταιρείες και τα είδη πολυτελείας, αποτιμούν ήδη σε μεγάλο βαθμό την μακροοικονομική αδυναμία που περιμένει η BofA στο βασικό της σενάριο, ενώ άλλοι κλάδοι όχι, συμπεριλαμβανομένων των κεφαλαιουχικών αγαθών και των τραπεζών οι οποίοι και έχουν σημαντικά περιθώρια πτώσης από τα τρέχοντα πολυετή υψηλά τους.

Η BofA αναμένει ότι η αυξανόμενη αδυναμία της αγοράς εργασίας σε συνδυασμό με την περαιτέρω εξασθένηση του πληθωρισμού θα επηρεάσει τις αποδόσεις των ομολόγων. Αυτό υποδηλώνει υπεραπόδοση προσεχώς για τις μετοχές ποιότητας έναντι της αγοράς καθώς και υποαπόδοση για τις μετοχές “αξίας” έναντι ανάπτυξης. Έτσι, η αμερικάνικη τράπεζα προχωρά σε αλλαγή στο χαρτοφυλάκιό της, μειώνοντας τις θέσεις της στον κλάδο του software της Ευρώπης από overweight σε marketweight μετά από υπεραπόδοση 14% τους τελευταίους δύο μήνες.

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας