Η πλειοψηφία των επενδυτών πιστεύει ότι η ανάπτυξη των ΗΠΑ θα παραμείνει ισχυρή, αλλά με τον ανανεωμένο πληθωρισμό να θεωρείται ως ο μεγαλύτερος κίνδυνος.

Η πλειοψηφία των επενδυτών πιστεύει ότι η ανάπτυξη των ΗΠΑ θα παραμείνει ισχυρή χάρη στην ανθεκτικότητα των καταναλωτών, ενώ πολλοί αναμένουν ότι οι μετοχές θα αντιμετωπίσουν ένα καθεστώς υψηλών επιτοκίων για μεγαλύτερο χρονικό διάστημα, με τον ανανεωμένο πληθωρισμό να θεωρείται ως ο μεγαλύτερος κίνδυνος.

Παράλληλα, οι επενδυτές είναι ολοένα και πιο bullish για τις ευρωπαϊκές μετοχές, λόγω των προσδοκιών για τα κέρδη ανά μετοχή, με τη μικρή κεφαλαιοποίηση να γίνεται επίσης πιο δημοφιλής. Αυτά είναι τα βασικά συμπεράσματα της μηνιαία έρευνας της Bank of America στο περιβάλλον των επενδυτών στην οποία και συμμετείχαν 213 διεθνή funds με συνολικό υπό διαχείριση ενεργητικό ύψους 565 δισ. δολ.

Η υψηλή πεποίθηση στην αναπτυξιακή ανθεκτικότητα των ΗΠΑ ανεβάζει την παγκόσμια διάθεση

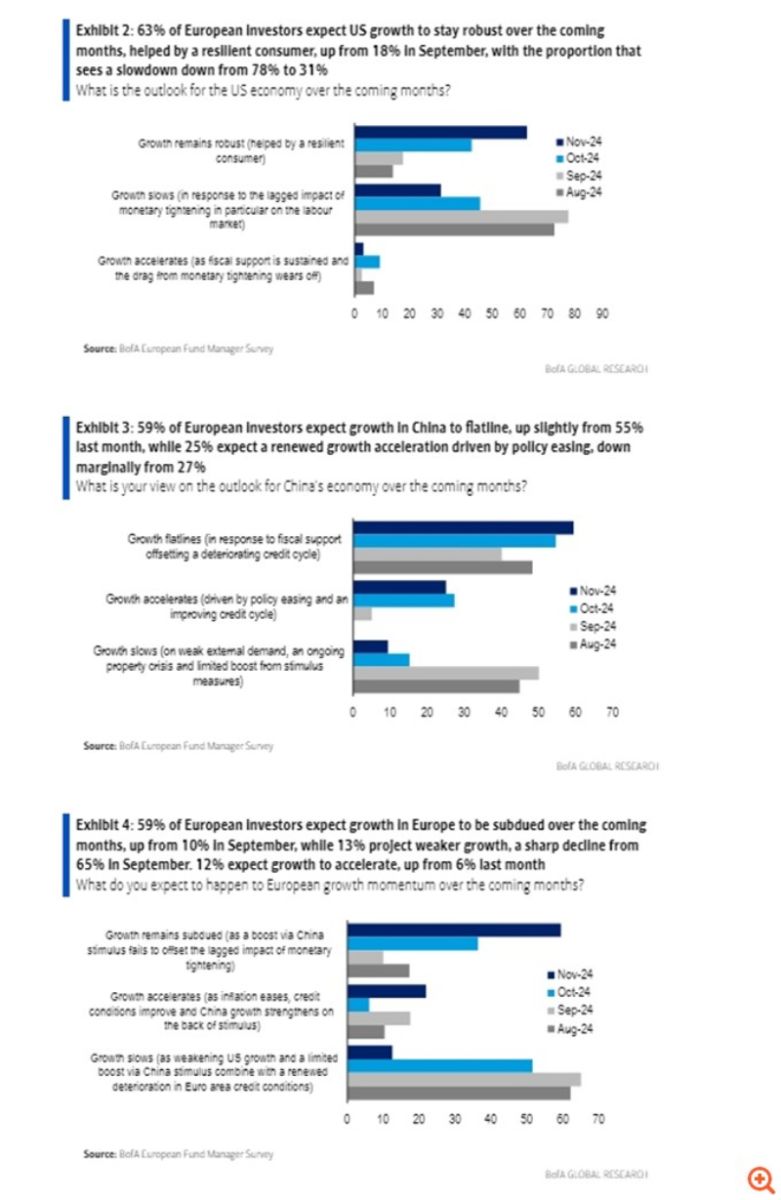

Το μερίδιο των επενδυτών που πιστεύουν ότι η οικονομία των ΗΠΑ θα παραμείνει εύρωστη χάρη στον ανθεκτικό καταναλωτικό κλάδο έχει αυξηθεί από 18% τον Σεπτέμβριο σε 63% τον Νοέμβριο, με το ποσοστό που αναμένει άμεση επιβράδυνση των ΗΠΑ να υποχωρεί από το 78% στο 31%.

Οι επενδυτές παραμένουν δύσπιστοι για την ανάκαμψη της Κίνας, ωστόσο, με το 59% να αναμένει η ανάπτυξη να είναι σταθερή παρά τα νέα δημοσιονομικά μέτρα τόνωσης που ανακοίνωσε η κυβέρνηση, ενώ μόνο το 25% πιστεύει ότι η κινεζική οικονομία μπορεί να επιταχυνθεί.

Η εμπιστοσύνη στην ανθεκτικότητα των ΗΠΑ σημαίνει ότι μόνο το 4% των επενδυτών που συμμετείχαν στην έρευνα της BofA αναμένει ότι η παγκόσμια ανάπτυξη θα αποδυναμωθεί το επόμενο έτος, το χαμηλότερο ποσοστό από τον Απρίλιο.

Αυτό βοηθά στην άρση της ζοφερής άποψης γύρω από την Ευρώπη, με το 13% των funds να αναμένει μια πιο αδύναμη οικονομία, από το υψηλό του 65% τον Σεπτέμβριο, ενώ το 59% πιστεύει τώρα ότι η ανάπτυξη στην Ευρώπη θα παραμείνει υποτονική, αλλά σταθερή.

Το εμπόριο θεωρείται ως ο τομέας που επηρεάστηκε περισσότερο από τις εκλογές στις ΗΠΑ από τα δύο τρίτα των συμμετεχόντων στην έρευνα, με την ερώτηση να απαντάτε από τους περισσότερους ερωτηθέντες πριν γίνει γνωστό το εκλογικό αποτέλεσμα.

Αυξανόμενη ανησυχία για τον πληθωρισμό και τα υψηλά επιτόκια

Το 62% των επενδυτών βλέπει μια ήπια προσγείωση ως το πιο πιθανό αποτέλεσμα για την παγκόσμια οικονομία, από το υψηλό του 79% τον Σεπτέμβριο, ενώ οι προσδοκίες για μη προσγείωση έχουν αυξηθεί από 14% σε 25%. Ένα 31% αναμένει τώρα ότι οι αγορές θα αντιμετωπίσουν ένα περιβάλλον “υψηλών για μεγαλύτερο χρονικό διάστημα” επιτοκίων λόγω της εύρωστης ανάπτυξης και του επίμονου πληθωρισμού, ενώ τον περασμένο μήνα ένα 39% περίμενε ένα καθεστώς “goldilocks”, δηλαδή ισχυρής ανάπτυξης και εξασθένησης του πληθωρισμού.

Παράλληλα, όπως επισημαίνει η BofA, το 16% προβλέπει μείωση του πληθωρισμού παγκοσμίως τους επόμενους δώδεκα μήνες, το χαμηλότερο από τον Ιανουάριο του περασμένου έτους, με πολλούς να βλέπουν τις ανανεωμένες πιέσεις τιμών ως τον μεγαλύτερο κίνδυνο για τις αγορές. Το 7% βλέπει πτώση στις αποδόσεις των 10ετών ομολόγων, το χαμηλότερο επίπεδο από τον Μάρτιο του περασμένου έτους.

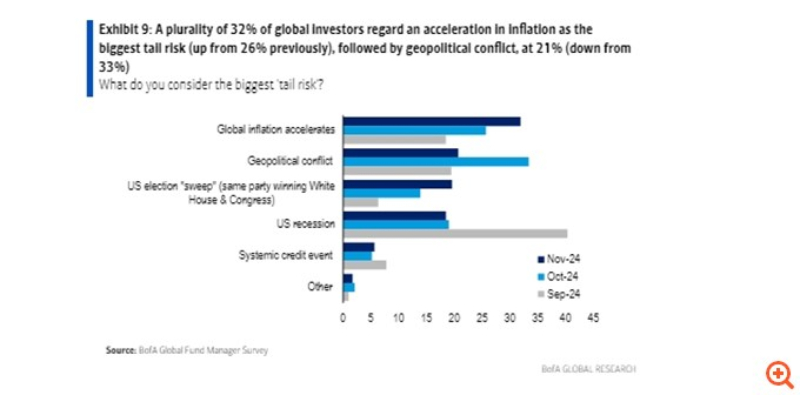

‘Όσον αφορά τους κινδύνους για τις αγορές, 32% των παγκόσμιων επενδυτών θεωρούν την επιτάχυνση του πληθωρισμού ως τον μεγαλύτερο κίνδυνο (από 26% προηγουμένως), ακολουθούμενη από μία γεωπολιτική σύγκρουση, στο 21% (μείωση από 33%). Τρίτος στη σειρά κίνδυνος θεωρείται η σαρωτική νίκη στις εκλογές των ΗΠΑ – με ποσοστό κοντά στο 20% από 14% πριν – δηλαδή αυτό που συνέβη με τους Ρεπουμπλικανούς να κερδίζουν τον Λευκό Οίκο και το Κογκρέσο, και ακολουθεί η ύφεση στις ΗΠΑ και ένα συστημικό πιστωτικό γεγονός.

Bullish για τις ευρωπαϊκές μετοχές

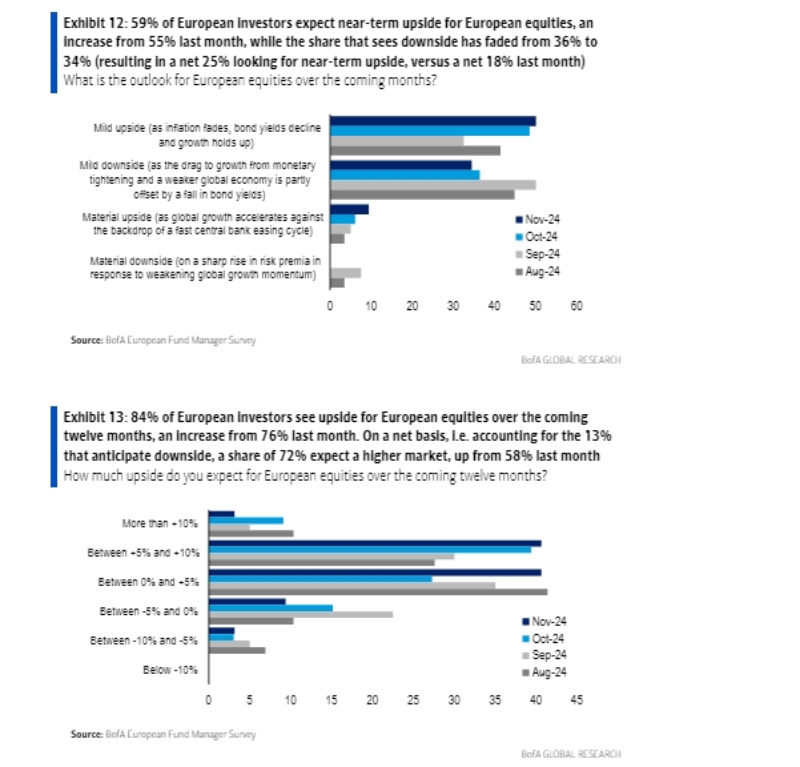

Όπως έδειξε η έρευνα της BofA, το 25% των επενδυτών αναμένει βραχυπρόθεσμη ανοδική πορεία για τις ευρωπαϊκές μετοχές (από 18% τον περασμένο μήνα), ενώ το 72% προβλέπει ανοδική πορεία τους επόμενους δώδεκα μήνες (από 58% τον προηγούμενο μήνα). Το 56% πιστεύει ότι η άνοδος αυτή θα οδηγηθεί από τις αναβαθμίσεις της κερδοφορίας των εισηγμένων ως απάντηση στην ανθεκτική ανάπτυξη, από 48% τον Οκτώβριο, ενώ το ποσοστό που βλέπει τον πληθωρισμό και τη χαλάρωση της νομισματικής πολιτικής ως τον πιο πιθανό καταλύτη έχει μειωθεί από το 42% στο 25%.

Παράλληλα, το 19% αναμένει ανοδική πορεία για τις ευρωπαϊκές κυκλικές μετοχές έναντι των αμυντικών, από το υψηλό πέντε μηνών του 27% τον περασμένο μήνα, ενώ ένα 25% αναμένει ότι οι μετοχές μικρής κεφαλαιοποίησης της Ευρώπης θα υπεραποδώσουν της μεγάλης κεφαλαιοποίησης, που αποτελεί υψηλό έξι μηνών.

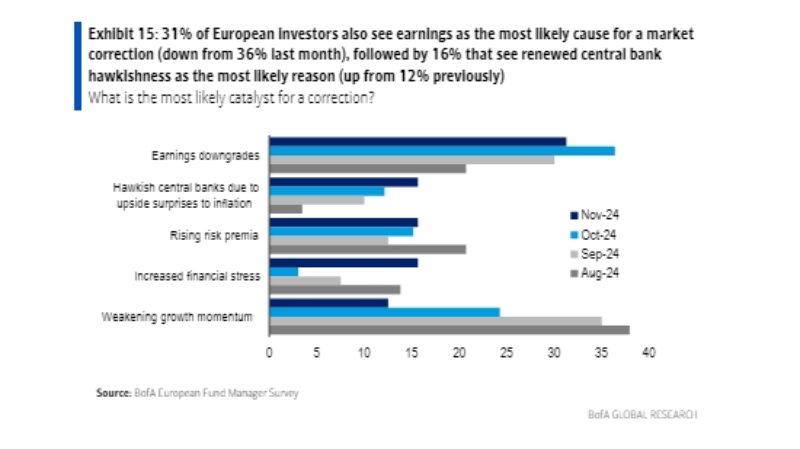

Την ίδια στιγμή, στους πιθανούς καταλύτες για μία διόρθωση στην Ευρώπη, τοποθετούν την απογοήτευση στο μέτωπο της κερδοφορίας των εισηγμένων, ακολουθούμενη από μία επιθετική νομισματική πολιτική λόγω ανοδικών εκπλήξεων στον πληθωρισμό, την αύξηση των risk premia, την ενίσχυση των χρηματοοικονομικών πιέσεων και την αποδυνάμωση του μομέντουμ της ανάπτυξης.

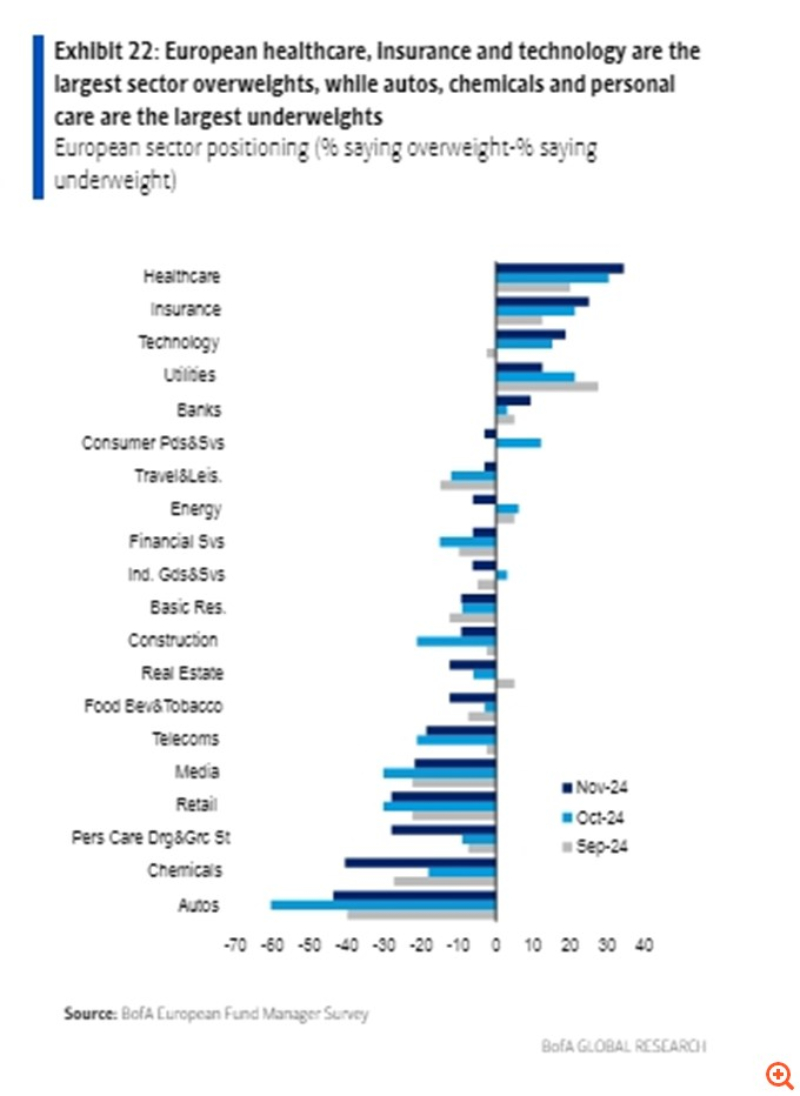

Η υγειονομική περίθαλψη παραμένει ο κλάδος με τις μεγαλύτερες overweight θέσεις στην Ευρώπη, ακολουθούμενη από τις ασφάλειες και την τεχνολογία, με την τελευταία να έχει σημειώσει μεγάλη βελτίωση στην τοποθέτηση τους τελευταίους μήνες. Το underweight στον κλάδο της αυτοκινητοβιομηχανίας έχει μειωθεί, αλλά ο τομέας παραμένει ο λιγότερο προτιμώμενος, ακολουθούμενος από τα χημικά και την προσωπική φροντίδα, με τα δύο τελευταία να έχουν δει τις underweight θέσεις των επενδυτών να αυξάνονται απότομα.

Επίσης, το 44% των επενδυτών αναμένει ότι ο τομέας των ευρωπαϊκών τραπεζών θα είναι σταθερός, καθώς το ισχυρό ράλι που έχει καταγράψει σημαίνει ότι πολλά καλά νέα έχουν ήδη αποτιμηθεί, ενώ για το 38% των funds οι ευρωπαϊκές τράπεζες φαίνονται ελκυστικές λόγω της υψηλής κερδοφορίας και των αποδόσεων μετρητών. Ένα μικρό ποσοστό, περίπου 6%, αναμένει ότι οι ευρωπαϊκές τράπεζες θα βρεθούν ξανά υπό πίεση λόγω τις πτώσης των αποδόσεων των ομολόγων και της διεύρυνσης των πιστωτικών spreads.

Ελευθερίας Κούρταλη – Capital

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας