BofA: Γιατί παραμένει bearish για τις ευρωπαϊκές μετοχές και βλέπει βουτιά 10%

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 6 '

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 6 '

Πηγή Φωτογραφίας: noney today / foodbankofsocal / alleaktien // BofA: Γιατί παραμένει bearish για τις ευρωπαϊκές μετοχές και βλέπει βουτιά 10%

Όπως επισημαίνει η αγορά αναμένει ότι η παγκόσμια ανάπτυξη θα παραμείνει ισχυρή ωστόσο η ίδια εκτιμά πως οι μακροοικονομικές εκπλήξεις θα γίνουν γρήγορα αρνητικές, χτυπώντας την επενδυτική ψυχολογία και τι αποδόσεις των risk assets.

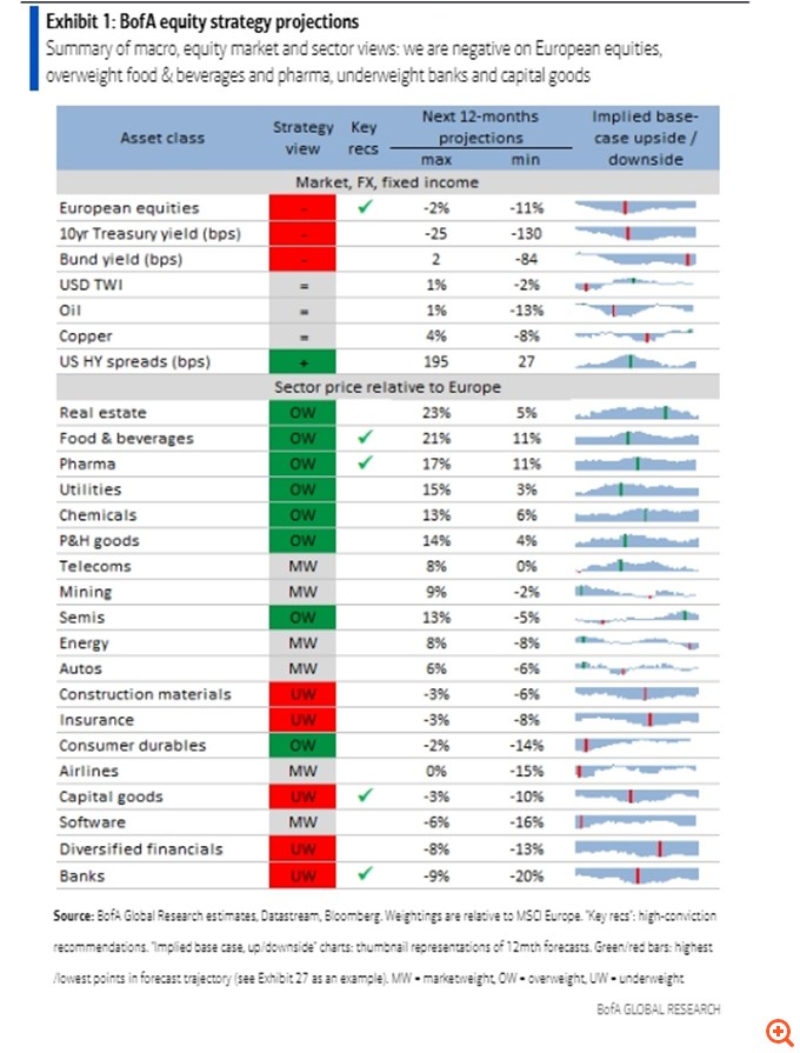

Πιο αναλυτικά, η BofA επισημαίνει πως μετά την πρώτη εβδομάδα στην εξουσία του Τραμπ, χρηματιστηριακά, η Ευρώπη είναι ο μεγαλύτερος ωφελούμενος. Οι ευρωπαϊκές μετοχές και τα πιστωτικά spreads έχουν υπεραποδόσει σε σχέση με αυτά των ΗΠΑ μέχρι στιγμής το 2025. Οι λόγοι είναι πολλοί, μεταξύ των οποίων η ελάχιστη εστίαση στους ευρωπαϊκούς ή κινεζικούς δασμούς μέχρι στιγμής από την κυβέρνηση Τραμπ, η underweight τοποθέτηση των επενδυτών στην περιχοή στην έναρξη του έτους και μια πιο ήπια σε ρητορική ΕΚΤ. Αυτή η ισχυρή πορεία ωστόσο είναι δύσκολο να συνεχιστεί.

Η BofA υπογραμμίζει την πρόσφατη ισχυρή πορεία των κυκλικών μετοχών – που αποτελούν και το βασικό “κομμάτι” της ευρωπαϊκής αγοράς. Όπως σημειώνει, αφού έφθασαν σε υψηλό 30 ετών τον Απρίλιο του περασμένου έτους, οι ευρωπαϊκές κυκλικές μετοχές έναντι αμυντικών υποαπέδωσαν γρήγορα κατά 15%, καθώς οι αποδόσεις των ομολόγων υποχώρησαν και οι παγκόσμιες μακροοικονομικές εκπλήξεις έγιναν έντονα αρνητικές ως απάντηση στην αποδυνάμωση της δυναμικής της ανάπτυξης της Κίνας και την ασταθείς αγορά εργασίας των ΗΠΑ. Ωστόσο, όπως επισημαίνει η BofA, από τον Σεπτέμβριο, οι κυκλικές μετοχές πραγματοποίησαν ένα ισχυρό comeback, υπεραποδίδοντας των αμυντικών κατά περίπου 15% λόγω της ανάκαμψης των αποδόσεων των ομολόγων και της επιστροφής των παγκόσμιων μακροοικονομικών εκπλήξεων σε θετικό έδαφος, με αυτή την ανάκαμψη να αφήνει την απόδοσή του μόνο 2% κάτω από το υψηλό του Απριλίου 2024.

Η ανανεωμένη άνοδος υποβοηθήθηκε από την ανάκαμψη του κλάδου των αγαθών πολυτελείας από την ύφεση του περασμένου καλοκαιριού (+15% σε σχέση με την αγορά από τον Σεπτέμβριο), τη συνεχιζόμενη υπεραπόδοση του κλάδου των κεφαλαιουχικών αγαθών (+11%), μια απότομη διόρθωση στον κλάδο των φαρμακευτικών προϊόντων, εν μέρει λόγω και των ανησυχιών σχετικά με την πολιτική υγειονομικής περίθαλψης της νέας κυβέρνησης των ΗΠΑ (-17% σε σχέση με την αγορά) και τη συνεχιζόμενη υποαπόδοση στα τρόφιμα και τα ποτά (-13%), γεγονός που αφήνει την αποτίμηση του κλάδου σε χαμηλό 16 ετών.

Θα συνεχιστεί όμως η απόδοση των κυκλικών μετοχών;

Η BofA επισημαίνει ενώ η αγορά αναμένει ότι η παγκόσμια ανάπτυξη θα παραμείνει ισχυρή και οι αποδόσεις των ομολόγων θα κινηθούν υψηλότερα, δηλαδή ένα μακροοικονομικό περιβάλλον που θα ευνοούσε περαιτέρω υπεραπόδοση των cyclicals, βλέπει ότι η παγκόσμια ανάπτυξη θα επιβραδυνθεί με προβλεπόμενη πτώση 3,5 μονάδων στον παγκόσμιο σύνθετο PMI νέων παραγγελιών και από το τρέχον επίπεδο του 52,5 στο 49 κατά στα μέσα του έτους, σύμφωνα με τις προβλέψεις των οικονομολόγων της.

Μια τέτοια πτωτική έκπληξη στις προσδοκίες για την παγκόσμια ανάπτυξη θα συνεπαγόταν μια ανανεωμένη στροφή των παγκόσμιων μακροοικονομικών εκπλήξεων σε αρνητικό έδαφος, με απότομες αυξήσεις του δολαρίου ΗΠΑ.

Η εξασθένιση των παγκόσμιων PMI και οι αρνητικές μακροοικονομικές εκπλήξεις, με τη σειρά τους, θα συνεπάγονταν περιθώρια για αύξηση των risk premiums σε παγκόσμιο επίπεδο από τα τρέχοντα εξαιρετικά συμπιεσμένα επίπεδά τους. Αυτό, όπως τονίζει η BofA, έχει σημασία για τις κυκλικές μετοχές έναντι των αμυντικών, δεδομένου ότι οι κυκλικές τείνουν να ανατρέπονται όταν οι παγκόσμιοι PMI εξασθενούν, οι παγκόσμιες μακροοικονομικές εκπλήξεις γίνονται αρνητικές και τα ασφάλιστρα κινδύνου διευρύνονται. Επιπλέον, η αμερικάνικη τράπεζα βλέπει περιθώρια για έναν συνδυασμό αρνητικών μακροοικονομικών εκπλήξεων και ήπιου πληθωρισμού στις ΗΠΑ, που θα μεταφραστεί σε μια ανανεωμένη εξασθένιση στις αποδόσεις των ομολόγων. Οι μειωμένες αποδόσεις των ομολόγων συνδέονται επίσης συνήθως με τις υπεραπόδοση των αμυντικών μετοχών, όπως προσθέτει.

Συνολικά, οι μακροοικονομικές υποθέσεις της BofA υποδεικνύουν ότι οι επιδόσεις των κυκλικών έναντι των αμυντικών μετοχών πρέπει να είναι κοντά σε μια κορύφωση, με πιθανότητα 15% διόρθωσης το καλοκαίρι, αφήνοντάς την με underweight στάση στον κλάδο.

Ποιοι κλάδοι φαίνονται ελκυστικοί;

Μεταξύ των κυκλικών, τα κεφαλαιουχικά αγαθά και τα δομικά υλικά έχουν την ισχυρότερη αρνητική συσχέτιση με τα παγκόσμια ασφάλιστρα κινδύνου και, ως εκ τούτου, φαίνονται πιο ευάλωτα εάν η επιβράδυνση της παγκόσμιας ανάπτυξης οδηγεί σε διεύρυνση στα ασφάλιστρα κινδύνου. Οι κυκλικοί κλάδοι που εξακολουθούν να φαίνονται ελκυστικοί περιλαμβάνουν αυτούς των ημιαγωγών και των χημικών, όπως τονίζει η BofA.

Μεταξύ των αμυντικών τομέων, βλέπει τις καλύτερες ευκαιρίες στον φαρμακευτικό τομέα, δεδομένης και της πρόσφατης διόρθωσης του κλάδου, καθώς και στα τρόφιμα και τα ποτά, με αυτόν τον εξαιρετικά αμυντικό τομέα να υπεραποδίδει σε ένα περιβάλλον τη διεύρυνσης των ασφαλίστρων κινδύνου .

Με βάση τα παραπάνω η BofA παραμένει αρνητική για τις ευρωπαϊκές μετοχές, αλλά βλέπει περιθώρια συνεχιζόμενης τακτικής υπεραπόδοσης σε σχέση με τις παγκόσμιες μετοχές: οι μακροοικονομικές υποθέσεις της για εξασθένιση των παγκόσμιων PMI και διεύρυνση των ασφαλίστρων κινδύνου συνάδουν με περίπου 10% πτώση για τον Stoxx 600 από το τρέχον ιστορικό υψηλό του, στις 470 μονάδες μέχρι τα μέσα του έτους.

Ωστόσο, ενώ η αμερικάνικη τράπεζα είναι αρνητική για την αγορά συνολικά, βλέπει περιθώρια για υπεραπόδοση για τις ευρωπαϊκές σε σχέση με τις παγκόσμιες μετοχές, υποβοηθούμενη από την προβλεπόμενη ανοδική πορεία του PMI της ζώνης του ευρώ από τα τρέχοντα πολύ χαμηλά επίπεδά του. Η βελτίωση των PMI της ζώνης του ευρώ θα πρέπει επίσης να βοηθήσει τις ευρωπαϊκές μετοχές της μικρής κεφαλαιοποίησης να υπεραποδώσουν κατά 10% έναντι των μετοχών της μεγάλης κεφαλαιοποίησης τους επόμενους μήνες.

Οι προσδοκίες της BofA για ανανεωμένη εξασθένηση των αποδόσεων των ομολόγων συνάδουν με περίπου 10% υποαπόδοση για τις ευρωπαϊκές μετοχές αξίας έναντι των μετοχών ανάπτυξης, αφήνοντάς την με στάση underweight, καθώς και 8% υπεραπόδοση για τις ευρωπαϊκές μετοχές ποιότητας σε σχέση με την αγορά, αφήνοντάς την με overweight στάση.

Πηγή: pagenews.gr

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας