Τα μυστικά του γαλλίου και της αλουμίνας που μπορούν να εκτινάξουν τα EBITDA της Metlen

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 7 '

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 7 '

Πηγή Φωτογραφίας: wikipedia// Τα μυστικά του γαλλίου και της αλουμίνας που μπορούν να εκτινάξουν τα EBITDA της Metlen

Η επένδυση για μια ολοκληρωμένη γραμμή παραγωγής βωξίτη, αλουμίνας και γαλλίου υπογραμμίζει τον άξονα ανάπτυξης της Metlen και στα Μέταλλα, διευρύνει το αποτύπωμά της σε αλουμίνα και ευθυγραμμίζεται στενά με τις ανάγκες αυτάρκειας της ΕΕ σε γάλλιο σύμφωνα με την Morgan Stanley. Η ευκαιρία είναι στο γάλλιο επισημαίνει η επενδυτική τράπεζα. Ενώ η παγκόσμια βιομηχανία αλουμίνας –ειδικά η Κίνα, η Ινδονησία και η Ινδία– διέρχεται περίοδο επέκτασης της παραγωγικής ικανότητας, τα σχέδια ανάπτυξης της Metlen επωφελούνται από μια ανταγωνιστική θέση κόστους και σημαντικές κρατικές ενισχύσεις.

Η μονάδα γαλλίου 50 tpa (τόνων) θέτει την εταιρεία στον παγκόσμιο χάρτη με το 5% της προσφοράς και καθιστά την ΕΕ όχι μόνο αυτάρκη αλλά πιθανότατα καθαρό εξαγωγέα του ορυκτού επισημαίνει η επενδυτική τράπεζα.

Η Metlen ανακοίνωσε τον περασμένο μήνα μια επένδυση ~ 300 εκατ. ευρώ για την ανάπτυξη μιας ολοκληρωμένης γραμμής παραγωγής βωξίτη, αλουμίνας και γαλλίου στο εργοστάσιό της στην Αλουμίνιο της Ελλάδας.

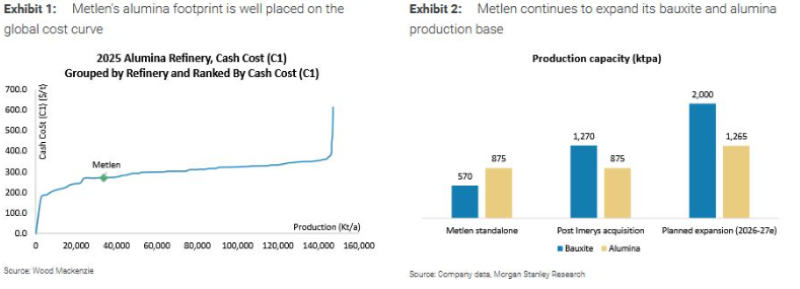

Η επένδυση στοχεύει στην επίτευξη συνολικής παραγωγικής ικανότητας 2 mtpa βωξίτη (σχεδόν διπλασιάζεται από ~ 1,2 mtpa σήμερα), 1.265 ktpa (χιλ τον) αλουμίνας (από 875 ktpa σήμερα) και 50 tpa γαλλίου. Η έναρξη παραγωγής βωξίτη αναμένεται το 2026, με την παραγωγή αλουμίνας και γαλλίου να αυξάνεται κατά το 2027 και να λειτουργεί σε πλήρη κλίμακα έως το 2028.

Όπως αναφέρει σε report η επενδυτική τράπεζα ο έργο βρίσκεται σε καλή θέση για να λάβει επενδυτική υποστήριξη βάσει του Νόμου Στρατηγικών Επενδύσεων της Ελλάδας, του Προσωρινού Πλαισίου Κρίσης και Μετάβασης (TCTF) και άλλων προγραμμάτων της ΕΕ – κυρίως λόγω της στρατηγικής σημασίας του γαλλίου. Η προοπτική της κρατικής στήριξης θα ενισχύσει τις αποδόσεις των έργων και θα μεταφραστεί σε μια πολύ σύντομη περίοδο απόσβεσης, εκτιμά η Morgan Stanley.

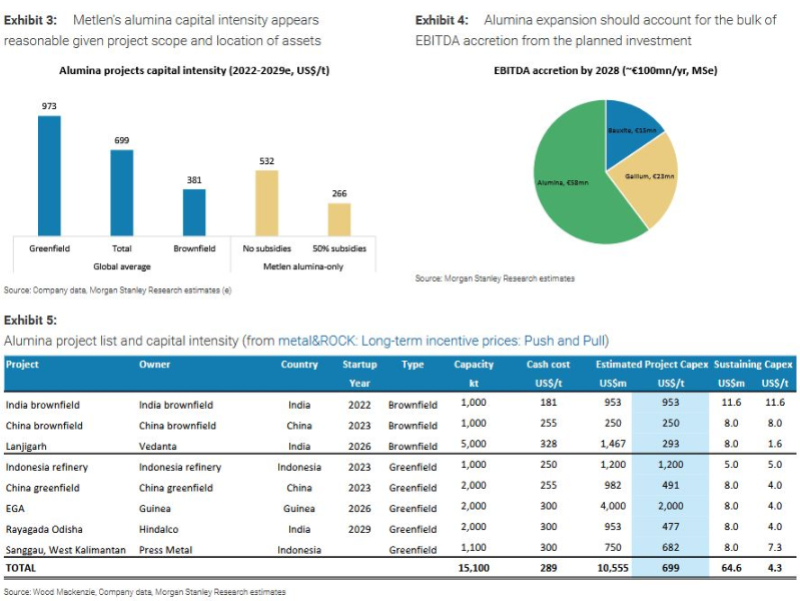

Σύμφωνα με την Morgan Stanley υπολογίζεται ότι ~ 200 εκατ. € από το ~ 300 εκατ. € κεφαλαίου σχετίζονται με την επέκταση της αλουμίνας, η οποία μεταφράζεται σε ~ 532 $ ΗΠΑ/τόνο προ-επιδοτήσεις έντασης κεφαλαίου ή 266 $/τόνο με υποτιθέμενες 50% επιδοτήσεις κεφαλαίου.

Η επένδυσή της Metlen φαίνεται ελκυστική μετά τις πιθανές επιδοτήσεις, σε σύγκριση με έργα brownfield και greenfield. Αυτό συμβαίνει παρά ορισμένες σχετικές επενδύσεις σε υποδομές (λιμάνι, ηλεκτρική ενέργεια, δρόμοι) και το συνήθως υψηλότερο κόστος ανάπτυξης στην ΕΕ από ό,τι για έργα στην Κίνα και σε άλλες αναδυόμενες χώρες

Όπως αναφέρει η Morgan Stanley η εταιρεία δεν έχει ακόμη πρόβλεψη της συνεισφοράς EBITDA για τη στοχευμένη επένδυση, αλλά έχει παράσχει μια ενδεικτική αποτίμηση με βάση τέρχουσες παρούσες αξίες (NPV) ~1 δις €. Με βάση την ανάλυση της Morgan Stanley, ο συνδυασμός κλιμακωμένων λειτουργιών βωξίτη, διευρυμένης χωρητικότητας αλουμίνας και εισόδου στο γάλλιο θα μπορούσε να μεταφραστεί σε υψηλή διψήφια/χαμηλή τριψήφια αύξηση EBITDA €mn ετησίως από το 2028, ανάλογα με τις παραδοχές τιμολόγησης και κόστους. Προς το παρόν, βλέπει ετήσια συνεισφορά EBITDA ύψους ~ 100 εκατ. ευρώ από το 2028 και μετά, με το μεγαλύτερο μέρος να αποδίδεται στο αποτύπωμα διευρυμένης αλουμίνας Αυτό είναι στο πλαίσιο της τρέχουσας παραδοχής δημιουργίας EBITDA ~1,1 δισ. €.

Εν τω μεταξύ, ενσωματώνεται το ανώτατο όριο των 300 εκατομμυρίων ευρώ το 2025-2028 και κρατική υποστήριξη κατά 50%, δεδομένης της στρατηγικής φύσης του έργου που σχετίζεται με το γάλλιο. Επιπλέον, η Morgan Stanley εκτιμά τις προβλέψεις της για τα EBITDA ως συντηρητικές, προσφέροντας ελκυστικές ανοδικές προοπτικές.

Η νέα επένδυση αναμένεται να επηρεάσει το FCFY της Metlen κατά περίπου 2% προ-επιδοτήσεις ή ~1% μετά τις πιθανές επιχορηγήσεις κατά τη φάση κατασκευής και να συμβάλει στα κέρδη και την αύξηση των FCF από τον τομέα των μετάλλων μόλις τεθεί σε λειτουργία.

Το βασικό NPV ανέρχεται σε 320 εκατ. ευρώ, αλλά θα αυξηθεί προς τη δηλωθείσα αξία 1 δισ. ευρώ με υψηλότερο επίπεδο EBITDA κατά 200 εκατ. ευρώ και χαμηλότερο προεξοφλητικό επιτόκιο 7%. Εν τω μεταξύ, υπολογίζεται ένα IRR (μετά το 50% επιδοτήσεις) 42%, το οποίο εξαρτάται από τις υποθέσεις EBITDA και καθαρού κεφαλαίου. Το έργο σύμφωνα με την Morgan Stamley μπορεί άνετα να προσφέρει διψήφιο IRR μετά τους φόρους, σύμφωνα με τα πιο εύλογα σενάρια.

Το γάλλιο

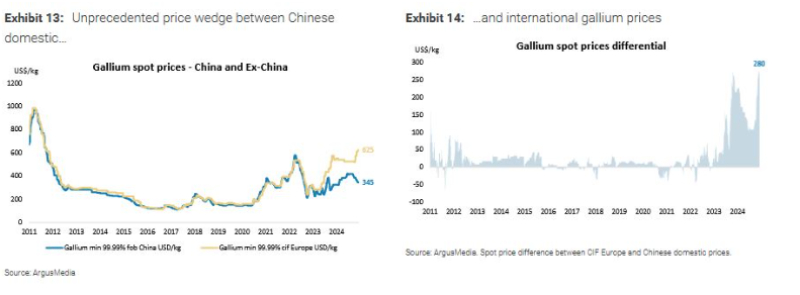

Σύμφωνα με την Morgan Stanley οι περιορισμοί των εξαγωγών της Κίνας έχουν ανατρέψει την αγορά γαλλίου, όπως αντικατοπτρίζεται στην άνευ προηγουμένου απόκλιση των εγχώριων και διεθνών τιμών τους τελευταίους 18 μήνες.

Οι διεθνείς τιμές του γαλλίου θα μπορούσαν να παραμείνουν υψηλές για μεγαλύτερο χρονικό διάστημα και να αναγκάσουν τις δυτικές χώρες να απεγκλωβιστούν από τη μεγάλη εξάρτηση από τον εφοδιασμό της Κίνας.

Η ΕΕ είναι καθαρός εισαγωγέας γαλλίου και προέρχεται το 79% από την Κίνα, με βάση τα εμπορικά στοιχεία του 2023.

Σε αυτό το πλαίσιο, η σχεδιαζόμενη επένδυση ύψους 300 εκατομμυρίων ευρώ της Metlen σε βωξίτη, αλουμίνα και γάλλιο έχει σημαντική στρατηγική σημασία και βρίσκεται σε καλή θέση για να λάβει οικονομική υποστήριξη που θα ενισχύσει τις αποδόσεις του έργου.

Το γάλλιο χρησιμοποιείται εμπορικά σε τεχνολογίες που κυμαίνονται από ηλεκτρικά αυτοκίνητα έως φορτιστές τηλεφώνωνα και είναι απαραίτητο για την παγκόσμια αλυσίδα εφοδιασμού τόσο για στρατιωτικές όσο και για πολιτικές εφαρμογές. Η Κίνα είναι σημαντικός παραγωγός τόσο πρωτογενούς όσο και εξευγενισμένου γαλλίου και έχει εκτοπίσει άλλες χώρες παραγωγής τα τελευταία 10-15 χρόνια. Η κύρια ικανότητα παραγωγής γαλλίου χαμηλής καθαρότητας επταπλασιάστηκε την περίοδο 2010-24 από 140 tpa σε 1.000 tpa. (τόνους)

Ως εκ τούτου, η Κίνα αντιπροσωπεύει τώρα το ~ 89% της παγκόσμιας πρωτογενούς χωρητικότητας γαλλίου χαμηλής καθαρότητας των 1.000 tpa και το 99% της παγκόσμιας παραγωγής. Εκτός Κίνας, κύριοι παραγωγοί είναι η Ιαπωνία, η Νότια Κορέα και η Ρωσία. Η Γερμανία, η Ουγγαρία και το Καζακστάν σταμάτησαν την πρωτογενή παραγωγή το 2016, το 2015 και το 2013, αντίστοιχα. Ως εκ τούτου, η Κίνα αντιπροσώπευε τη συνολική αύξηση της παραγωγής τα τελευταία αρκετά χρόνια.

Υπάρχει άφθονη αδράνεια, με τον παγκόσμιο μέσο όρο χρησιμοποίησης στο 69% και την Κίνα στο 75%. Εκτός των τεσσάρων κορυφαίων χωρών παραγωγής, υπάρχει δυναμικότητα 88 tpa που παραμένει σε αδράνεια. Στο πλαίσιο αυτό, η γερμανική Ingal Stade GmbH ανακοίνωσε ότι σχεδιάζει να επανεκκινήσει τελικά την πρωτογενή παραγωγή γαλλίου. Η Αυστραλία ήταν επίσης σημαντικός παραγωγός και έχει πολλές πηγές ψευδαργύρου και βωξίτη, που θα μπορούσαν να υποστηρίξουν την παραγωγή γαλλίου. Μια εγκατάσταση με ναφθαλίνη που βρίσκεται κοντά στο εργοστάσιο διύλισης αλουμίνας Pinjarra της Alcoa θα μπορούσε να προσφέρει στην Αυστραλία τη δική της παραγωγή γαλλίου.

Πηγή: pagenews.gr

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας