ΚΕΠΕ: «Ευχή και κατάρα» τα DTCs στις ελληνικές τράπεζες – Τα 4+1 σενάρια απόσβεσης

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 15 '

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 15 '

Πηγή Φωτογραφίας: Διαδίκτυο // ΚΕΠΕ: «Ευχή και κατάρα» τα DTCs στις ελληνικές τράπεζες – Τα 4+1 σενάρια απόσβεσης

Τη συνεισφορά και την επιρροή της αναβαλόμενης φορολογίας (DTCs) στα κεφάλαια των ελληνικών τραπεζών εξετάζει το Κέντρο Προγραμματισμού και Ερευνών (ΚΕΠΕ), καθώς μέσα από τέσσερα συν ένα υποθετικά σενάρια καταλήγει στο συμπέρασμα ότι ο θεσμός θα μπορούσε κάλλιστα να χαρακτηριστεί ως «ευχή και κατάρα», καθώς οι δείκτες κεφαλαιακής επάρκειας είναι σε καλά επίπεδα, αλλά η ποιότητα των τραπεζικών κεφαλαίων παραμένει χαμηλή.

Με άλλα λόγια, χρειάζεται ισορροπία μεταξύ απόσβεσης DTCs και πληρωμής γαλαντόμων μερισμάτων, έτσι ώστε να θωρακιστούν όσο πιο αποτελεσματικά γίνεται οι ελληνικές τράπεζες εν μέσω αναταραχών των τεκτονικών πλακών στο παγκόσμιο γεωπολιτικό στερέωμα.

Για να καταλήξει στο παραπάνω συμπέρασμα, η Ανάλυση του ΚΕΠΕ αναπτύσσεται γύρω από υποθετικά σενάρια απόσβεσης των DTCs και πληρωμής μερισμάτων, υπολογίζοντας τους τραπεζικούς δείκτες κεφαλαιακής επάρκειας το δεύτερο τρίμηνο του 2024: πρώτον, χωρίς την παρουσία των DTCs, δεύτερον, με αναπλήρωση των DTCs από κεφάλαια υψηλής ποιότητας, τρίτον, κατόπιν μίας έκτακτης εισφοράς επί των τραπεζικών κερδών της χρονικής περιόδου 2022:Q1-2024:Q2, και τέταρτον, ύστερα από επιπλέον απόσβεση των DTCs.

Τα σχέδια για τον αναβαλλόμενο φόρο

Ο αναβαλλόμενος φόρος ξεκίνησε ως de jure βραχυχρόνια λύση και κατέληξε, μέχρι πρότινος, να είναι de facto μόνιμη λύση και χρονίζον πρόβλημα. Όμως, στις αρχές Νοεμβρίου 2024 στα χρηματοοικονομικά αποτελέσματα 9μηνου 2024, προκρίθηκαν από τις συστημικές τράπεζες σχέδια για επιτάχυνση της απόσβεσης (expedited amortization) των DTCs, σύμφωνα με τα οποία θα αποσβένεται το 29% των μελλοντικών μερισμάτων που θα διανέμεται από το 2025 και έπειτα. Επίσης, οι BIG4 στοχεύουν σε δείκτη πληρωμής μερισμάτων (Dividend Payout Ratio, DPR) ίσο με 50% επί των κερδών των χρήσεων από το 2025 και έπειτα.

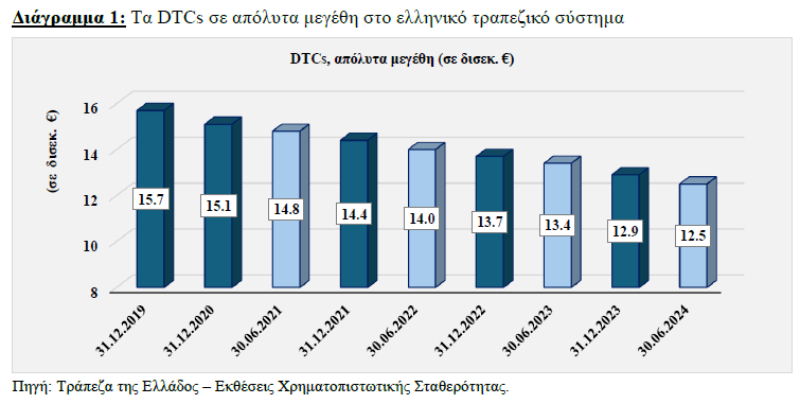

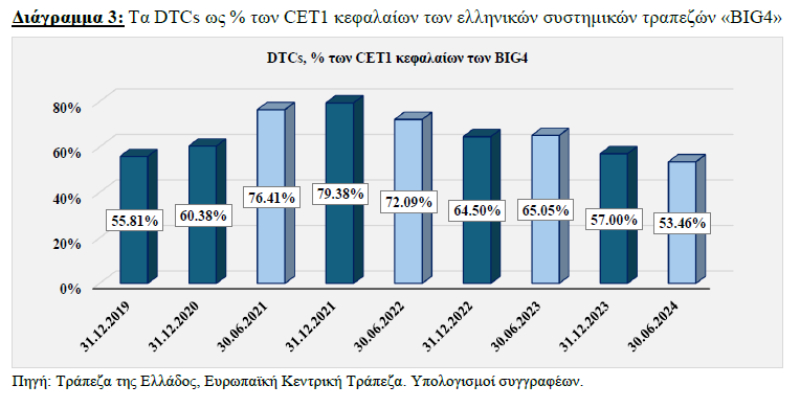

Ειδικότερα, τον Ιούνιο 2024 οι αναβαλλόμενες φορολογικές πιστώσεις (deferred tax credits, DTCs) ανέρχονταν σε 12,5 δισεκ., αντιπροσωπεύοντας το 41% των συνολικών εποπτικών ιδίων κεφαλαίων (total capital, TC) από 51% τον Ιούνιο του 2023, το 50% των συνολικών κεφαλαίων κοινών μετοχών της κατηγορίας 1 (common equity tier 1 capital, CET1) από 53% το Δεκέμβριο του 2023, και το 36,8% της λογιστικής αξίας των ιδίων κεφαλαίων (book value of equity) από 45,1% τον Ιούνιο του 2023.

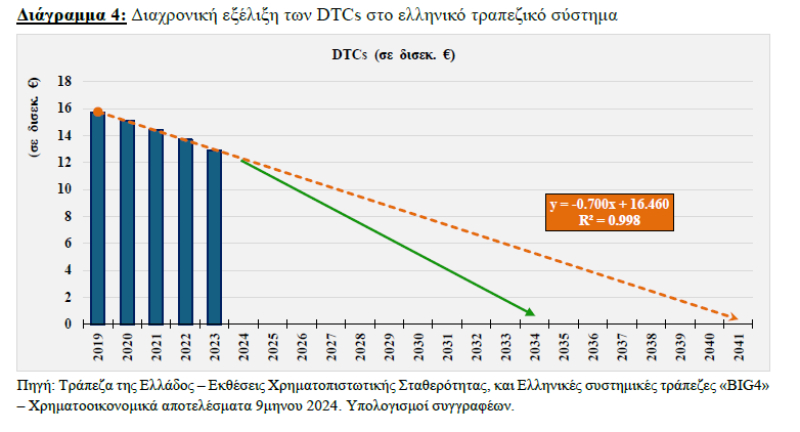

Επιπλέον, στα τέλη 2023 περιλαμβάνονταν αναβαλλόμενες φορολογικές απαιτήσεις (deferred tax assets, DTAs) ύψους 2,6 δισεκ. στα εποπτικά ίδια κεφάλαια των ελληνικών τραπεζών, αποτελώντας περίπου το 9% επί του συνόλου των εποπτικών ιδίων κεφαλαίων, το 10,7% των CET1 κεφαλαίων, και 8,2% επί της λογιστικής αξίας των ιδίων κεφαλαίων. Την περίοδο 2020-2023 η σωρευτική απόσβεση των DTCs ανήλθε σε 2,8 δισεκ. (2019: 15,7 εκατ., 2023: 12,9 εκατ.).

Ωστόσο, με βάση τα σχέδια των συστημικών τραπεζών κατά την παρουσίαση των αποτελεσμάτων τους για το 9μηνο 2024, προκρίθηκε η επιτάχυνση της απόσβεσης των DTCs από το 2025. Κατά την παρουσίαση οι τράπεζες ανέφεραν πως η ολική απόσβεση των DTCs αναμένεται να ολοκληρωθεί έως το 2034, χωρίς να υπάρχει επίπτωση στην κατάσταση αποτελεσμάτων χρήσεων ή στα ίδια κεφάλαια. Πιο συγκεκριμένα, το 29% των μερισμάτων που θα διανέμουν, από το 2025 και έπειτα, θα συνυπολογίζεται ως επιπλέον ποσό προς απόσβεση του αποθέματος των DTCs.

Με άλλα λόγια και με βάση αυτό το σχέδιο των BIG4, αν το 2034 μηδενίζονταν τα DTCs με γραμμικό τρόπο, αυτό θα σήμαινε ότι από το 2025 η ετήσια μέση απόσβεση θα ανερχόταν στα 1,215 δισεκ., δηλαδή θα ήταν αυξημένη περίπου κατά 74% σε σχέση με τα 700 εκατ. Εναλλακτικά, σύμφωνα με το επιπλέον ετήσιο μέσο ποσό ύψους 515 εκατ. που ισούται με το 29% των μερισμάτων, προκύπτει ότι το δυνητικό ετήσιο μέσο ποσό μερισμάτων αναμένεται να ισούται με 1,776 δισεκ. την περίοδο 2025-2034 και τα δυνητικά ετήσια μέσα κέρδη με €3,552 δισεκ. για την περίοδο 2024-2033 (αναμένεται, για τις BIG4, διανομή 50% επί των κερδών των χρήσεων από το 2025 και έπειτα).

Υποθετικά σενάρια

Ο κεφαλαιακός δείκτης CET1 (common equity tier 1 ratio) των BIG4 το β’ 3μηνο του 2024 (2024:Q2) ισούται με 15,56% και ο δείκτης TCR (total capital ratio) είναι 19,07%. Για το ελληνικό τραπεζικό σύστημα, οι αντίστοιχες τιμές είναι 15,4% και 18,8%.

Τα DTCs ανέρχονται σε 12,5 δισεκ. και αντιστοιχούν περίπου στο 53,5% (43,6%) των CET1 (TC) κεφαλαίων των BIG4. Επίσης για τις BIG4 τα RWA ισούνται με 150,28 δισεκ., ή με 49,2% επί της λογιστικής αξίας του ενεργητικού (book value of assets, BVA) ύψους 305,18 δισεκ.

1. Χωρίς την παρουσία των DTCs

Σε αυτό το σενάριο επιχειρείται η εξής υπόθεση: έστω ότι το 2024:Q2 δεν υπήρχαν DTCs στα τραπεζικά εποπτικά κεφάλαια. Σε αυτή την περίπτωση, οι κεφαλαιακοί δείκτες θα ήταν σημαντικά μικρότεροι. Πιο συγκεκριμένα, ο δείκτης CET1 θα ήταν 7,90% για τις BIG4 και 8,33% για το ελληνικό τραπεζικό σύστημα. Επίσης, ο δείκτης TCR θα ανερχόταν στο 11,73% για τις BIG4 και στο 12,01% για τον ελληνικό τραπεζικό κλάδο.

Εστιάζοντας στη μηχανική των DTCs στους κεφαλαιακούς δείκτες, τα DTCs υπάρχουν τόσο στον αριθμητή που βρίσκονται τα κεφάλαια όσο και στον παρονομαστή που βρίσκονται τα RWA. Επομένως, στην περίπτωση μη παρουσίας DTCs στα τραπεζικά κεφάλαια το 2024:Q2, τότε ο αριθμητής θα μειωνόταν κατά 12,5 δισεκ. και ο παρονομαστής θα περιλάμβανε RWA μικρότερα κατά το 100% των 12,5 δισεκ., με αποτέλεσμα να μειώνονταν αρκετά οι κεφαλαιακοί δείκτες

2. Με αναπλήρωση των DTCs από κεφάλαια υψηλής ποιότητας

Στο σενάριο αυτό το ΚΕΠΕ υποθέτει αναπλήρωση των DTCs από κεφάλαια υψηλής ποιότητας (π.χ. από εσωτερική δημιουργία κεφαλαίου), όπως για παράδειγμα είχε προταθεί από το Εθνικό Συμβούλιο Παραγωγικότητας της Ελλάδας στην Ετήσια Έκθεση για το 2023 (Greek National Productivity Board Annual Report 2023, KEPE). Έστω ότι γινόταν το 2024:Q2 αναπλήρωση των DTCs με μετρητά, ή παρακρατηθέντα κέρδη (retained earnings), τα οποία λαμβάνουν 0% στάθμιση στα RWA.

Σε αυτή την περίπτωση, ο αριθμητής των κεφαλαιακών δεικτών CET1 και TCR θα παρέμενε σταθερός, ωστόσο ο παρονομαστής θα μειωνόταν κατά το 100% των DTCs ύψους 12,5 δισεκ. Ο νέος δείκτης CET1 το 2024:Q2 θα αυξανόταν στο 16,97% από 15,56% (+141 μ.β.) για τις BIG4 και στο 16,69% από 15,4% (+129 μ.β.) για το ελληνικό τραπεζικό σύστημα.

Επιπλέον, αυτό σημαίνει πως θα υπήρχε δυνατότητα έκπτωσης (discount) στο ποσό αναπλήρωσης με μετρητά της τάξεως του 15,56% για την περίπτωση των BIG4 και 15,4% για την περίπτωση του τραπεζικού συστήματος, έτσι ώστε να παραμείνουν αμετάβλητοι οι δείκτες κεφαλαιακής επάρκειας CET1.

Εναλλακτικά, ακόμα και αν γινόταν πλήρης απόσβεση των DTCs ύψους €12,5 δισεκ. και αναπλήρωση στο 84,44% αυτών από μετρητά για την περίπτωση των BIG4, τότε ο δείκτης CET1 θα παρέμεινε σταθερός στο 15,56%. Παρόμοιο σενάριο εξέτασε ο αμερικανικός τραπεζικός κολοσσός JP Morgan πριν μερικούς μήνες για τις ελληνικές συστημικές τράπεζες, καταλήγοντας ότι υπάρχει δυνατότητα, σε μέσο όρο, έκπτωσης (discount) 15% κατά την αντικατάσταση των DTCs με μετρητά.

Ο νέος δείκτης TCR το 2024:Q2 θα αυξανόταν στο 20,80% από 19,07% (+173 μ.β.) για τις BIG4 και στο 20,37% από 18,8% (+157 μ.β.) για τον ελληνικό τραπεζικό κλάδο. Με άλλα λόγια, αυτό σημαίνει πως θα υπήρχε δυνατότητα έκπτωσης (discount) στο ποσό αναπλήρωσης των DTCs με μετρητά της τάξεως του 19,07% για την περίπτωση των BIG4 και 18,8% για την περίπτωση του τραπεζικού συστήματος, έτσι ώστε να παραμείνουν αμετάβλητοι οι κεφαλαιακοί δείκτες TCR.

3. Κατόπιν έκτακτης εισφοράς επί των τραπεζικών κερδών 2022:Q1 – 2024:Q2

Τα κέρδη των BIG4 κατά την περίοδο 2022:Q1-2024:Q2 ανήλθαν σε 9,65 δισεκ. Υποθέτοντας ότι λάμβανε χώρα το 2024:Q2 μία έκτακτη εισφορά επί των κερδών τους, η οποία θα σήμαινε μεταφορά χρημάτων προς το κράτος, θα είχε σαν αποτέλεσμα τη μείωση των κεφαλαιακών δεικτών των BIG4 και αύξηση της συνεισφοράς των DTCs στα CET1 κεφάλαια των BIG4.

Πιο συγκεκριμένα, το 2024:Q2, υπό το σενάριο έκτακτης εισφοράς 5%, ή σε επίπεδα €482 εκατ., ο κεφαλαιακός δείκτης CET1 θα μειωνόταν στο 15,24% από 15,56% και ο δείκτης TCR στο 18,75% από 19,07%, με τη συνεισφορά των DTCs στα CET1 κεφάλαια να αυξάνεται στο 54,59% από 53,46%. Υπό το σενάριο έκτακτης εισφοράς 25%, ή σε απόλυτα μεγέθη ύψους σχεδόν 2,4 δισεκ., ο δείκτης CET1 θα έπεφτε στο 13,95% και ο δείκτης TCR στο 17,47%, με τη συνεισφορά των DTCs ως % των CET1 κεφαλαίων να αυξάνεται στο 59,62%.

Δηλαδή, θα υπήρχε μείωση των κεφαλαιακών δεικτών και αύξηση των DTCs ως % των CET1 κεφαλαίων στις BIG4, χωρίς να έχει δοθεί ουσιαστική λύση στη μεγάλη διαφορά επιτοκίου μεταξύ δανείων και καταθέσεων που ταλανίζει καταναλωτές και επιχειρήσεις στην Ελλάδα (βλ. bankflation, πληθωρισμό της «τραπεζικής απληστίας»), έχοντας παράλληλα, ενδεχομένως περάσει ανησυχητικό σήμα στη χρηματιστηριακή αγορά και στις αγορές τραπεζικών ομολόγων περί στρέβλωσης του -ήδη δαιδαλώδους- φορολογικού συστήματος της χώρας.

Ωστόσο, αν η έκτακτη εισφορά συνδεόταν τεχνικά με επιτάχυνση απόσβεσης των DTCs, τότε αλλάζουν λίγο τα δεδομένα. Ενδεικτικά, στην περίπτωση εισφοράς ύψους 5% και ισόποση απόσβεση DTCs, τότε ο δείκτης CET1 θα μειωνόταν στο 14,96% και ο δείκτης TCR στο 18,49% στις BIG4, με τα DTCs να μειώνονται στα 12,02 δισεκ. από 12,50 δισεκ., με τη συνεισφορά τους, όμως, στα CET1 κεφάλαια των BIG4 να αυξάνεται ισχνά στο 53,61% από 53,46%.

4. Ύστερα από επιπλέον απόσβεση DTCs

Συνεχίζοντας από το υποθετικό σενάριο #3 παραπάνω, προκύπτει πως, από τη σκοπιά της επιτάχυνσης της απόσβεσης των DTCs και της ποιότητας των κεφαλαιακών δεικτών, ένα ιδανικότερο σενάριο από την έκτακτη εισφορά 5% θα ήταν η απόσβεση των DTCs ίση με το 5% των κερδών 2022:Q1-2024:Q2 (κάτι σαν το σενάριο #1 στην παραπάνω ενότητα).

Σε αυτή την περίπτωση, το 2024:Q2 ο δείκτης κεφαλαιακής επάρκειας CET1 θα διαμορφωνόταν στο 15,29% από 15,56% και ο TCR στο 18,81% από 19,07% για τις BIG4, με τα DTCs να μειώνονται στα €12,02 δισεκ. από €12,50 δισεκ., και από 53,46% επί των CET1 κεφαλαίων στο 52,48%.

Εάν γινόταν απόσβεση των DTCs ίση με 25% των κερδών της περιόδου 2022:Q1-2024:Q2, τότε το 2024:Q2 ο δείκτης κεφαλαιακής επάρκειας CET1 θα ανερχόταν στο 14,18% από 15,56% και ο κεφαλαιακός δείκτης TCR στο 17,75% από 19,07% για τις BIG4, με τα DTCs να μειώνονται παράλληλα στα €10,09 δισεκ., ή από 53,46% επί των CET1 κεφαλαίων στο 48,11%.

Τέλος, στην περίπτωση όπου η υποθετική απόσβεση DTCs θα ήταν ίση με το 129,55% των κερδών της περιόδου 2022:Q1-2024:Q2, τότε θα υπήρχε ταύτιση με το υποθετικό σενάριο #1.

Υποθετικά σενάρια για το 2026

Επιπλέον, το ΚΕΠΕ εξετάζει τα υποθετικά σενάρια που περιλαμβάνουν την εκτίμηση του δείκτη κεφαλαιακής επάρκειας CET1 των BIG4 στα τέλη του 2026, ύστερα από μία σειρά παραδοχών και υποθέσεων που αναφέρει.

Για τις BIG4, τα CET1 κεφάλαια είναι 23,38 δισεκ. και τα RWA είναι 150,28 δισεκ. το 2024:Q2, τα κέρδη α΄ εξαμήνου 2024 ισούνται με 2,27 δισεκ., ενώ οι πληρωμές μερισμάτων το 2024 από τα κέρδη της χρήσης 2023 ισούνται με 875 εκατ. (DPR ίσο σχεδόν με 24,2%). Επιπλέον, τα DTCs ισούνται με 12,5 δισεκ. και αντιστοιχούν στο 53,46% των CET1 κεφαλαίων των BIG4 το 2024:Q2.

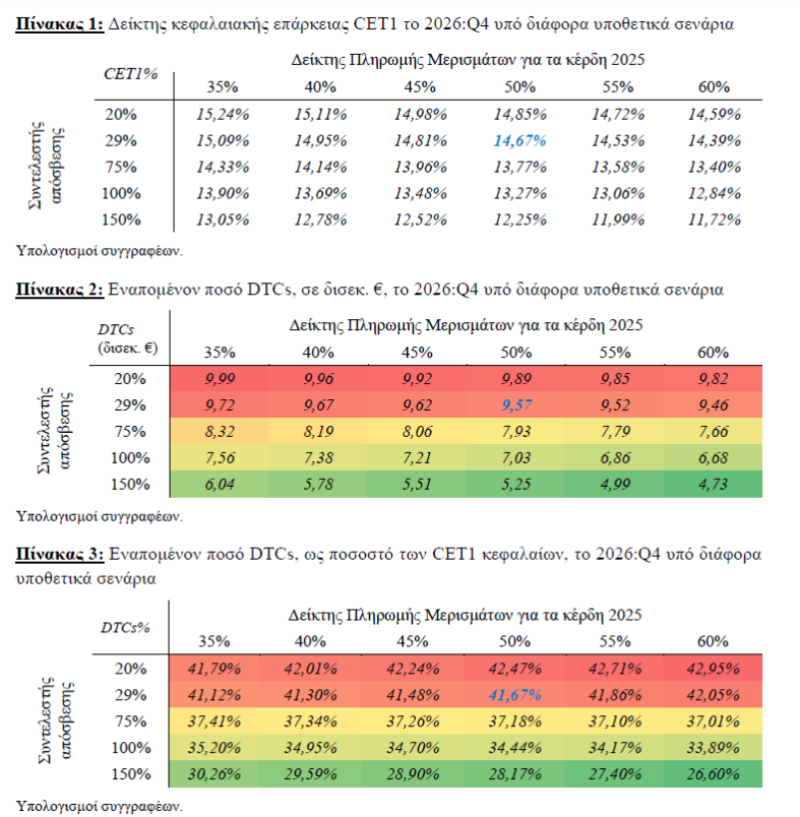

Με βάση τα προαναφερθέντα στοιχεία και υποθέτοντας τα παρακάτω: [1] κέρδη 2024 = €4,54 δισεκ., δηλαδή τα κέρδη β΄ εξαμήνου 2024 να είναι €2,27 δισεκ., [2] κέρδη 2025 = €3,5 δισεκ. (βλ. δυνητικά ετήσια μέσα κέρδη €3,552 δισεκ. παραπάνω), [3] κέρδη 2026 = €3,5 δισεκ. (βλ. δυνητικά ετήσια μέσα κέρδη €3,552 δισεκ. παραπάνω), [4] δείκτη πληρωμής μερισμάτων DPR = 40% επί των κερδών χρήσης 2024 προς διανομή το 2025, [5] σωρευτική ανάπτυξη 6,06% στα RWA από το 2024:Q2 ως το 2026:Q4 (δηλαδή όπως από το 2021:Q4 στο 2024:Q2), [6] 25% των κερδών β΄ εξαμήνου 2024 και των κερδών 2025-2026 προορίζεται για, μοχλευμένη επί 8 φορές, καθαρή πιστωτική επέκταση (όπως, ενδεικτικά, αποτυπώθηκε στην παρουσίαση χρηματοοικονομικών αποτελεσμάτων 9μήνου 2024 από μία εκ των BIG4), [7] μία δέσμη τιμών DPR (οι BIG4 στοχεύουν σε 50%) επί των κερδών της χρήσης 2025 προς διανομή το 2026, και [8] ένα φάσμα τιμών συντελεστή απόσβεσης (29%) για την επιπλέον απόσβεση του αποθέματος των DTCs επί των μερισμάτων 2025, προκύπτουν, για τα τέλη του 2026, οι πίνακες με τους δείκτες κεφαλαιακής επάρκειας CET1, και το εναπομένον ποσό των DTCs σε επίπεδα και ως ποσοστό των κεφαλαίων CET1 για τις BIG4.

Σύμφωνα με το βασικό σενάριο (με 50% δείκτη DPR για τα κέρδη 2025 και με συντελεστή απόσβεσης DTCs στο 29%) και τις ως άνω υποθέσεις, εκτιμάται ότι ο δείκτης CET1 στα τέλη του 2026 θα είναι σχεδόν 14,7%, με το απόθεμα των DTCs να υπολογίζεται στα €9,57 δισεκ., ή στο 41,67% των CET1 κεφαλαίων.

Ωστόσο, οι BIG4 θα μπορούσαν να αντιμετωπίσουν πιο αποτελεσματικά την απόσβεση των DTCs στην περίπτωση που θα ήταν πρόθυμες να «θυσιάσουν» κάτι από τη μερισματική πολιτική και αριθμητικώς από τον δείκτη κεφαλαίων CET1, με αντάλλαγμα υψηλότερη ποιότητα κεφαλαίων CET1 και πιο μεγάλο συντελεστή απόσβεσης DTCs.

Ενδεικτικά, με δείκτη DPR 40% ή 45%, από 50%, επί των κερδών της χρήσης 2025 και με συντελεστή απόσβεσης των DTCs στο 100%, από 29%, ο δείκτης κεφαλαιακής επάρκειας CET1 θα ανερχόταν περίπου στο 13,6% από 14,67% και τα DTCs θα διαμορφώνονταν κάτω των €7,5 δισεκ. από €9,57 δισεκ., ή σχεδόν στο 35% των CET1 κεφαλαίων από 41,67%.

Με δείκτη DPR 40% για τα κέρδη της χρήσης 2024 και DPR 50% για τα κέρδη 2025, αναμένονται, με βάση τις προαναφερθείσες υποθέσεις-παραδοχές σε αυτή την ενότητα, μερίσματα ύψους €3,566 δισεκ. τη διετία 2025-2026. Στην περίπτωση όμως που ο δείκτης DPR για τα κέρδη της χρήσης 2025 συρρικνωθεί στο 45% (40%), τα μερίσματα της διετίας υπολογίζονται στα 3,391 (3,216) δισεκ.

Πηγή: pagenews.gr

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας