Eurobank Equities: Στα 17,90 ευρώ η τιμή – στόχος για τη μετοχή του ΟΠΑΠ

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 4 '

ΧΡΟΝΟΣ ΑΝΑΓΝΩΣΗΣ 4 '

Πηγή Φωτογραφίας: Διαδίκτυο / Eurokinissi (αρχείου) // Eurobank Equities: Στα 17,90 ευρώ η τιμή - στόχος για τη μετοχή του ΟΠΑΠ

Σε υποβάθμιση της σύστασης για τη μετοχή του ΟΠΑΠ σε «διακράτηση» («hold») από «αγορά» («buy») διατηρώντας την τιμή – στόχο στα 17,90 ευρώ, προχώρησε η Eurobank Equities με έκθεσή της.

Όπως σημειώνει σε αυτή οι μετοχές του ΟΠΑΠ ξεκίνησαν δυναμικά το 2025 με απόδοση περίπου11% από την αρχή του έτους, τροφοδοτούμενες από την ισχυρή λειτουργική επίδοση του β’ εξαμήνου 2024 που οφείλεται τόσο σε επαναλαμβανόμενους (ισχυρές τάσεις στο διαδίκτυο/αθλητικό στοίχημα) όσο και σε μη επαναλαμβανόμενους (π.χ. ανατροπές τζακπότ) παράγοντες.

Παρόλο που η καλύτερη εκτέλεση θα οδηγήσει τα EBITDA του 2024 κατά περίπου 2% πάνω από την προηγούμενη πρόβλεψή της Eurobank Equities και >4% πάνω από το ανώτερο άκρο των προσδοκιών της διοίκησης (εύρος 750-770 εκατ. ευρώ), θέτει επίσης έναν υψηλό πήχη για το 2025. Η χρονιά φαίνεται να οδηγεί σε ένα ισχυρό ξεκίνημα, αλλά θεωρείται ότι οι καταλύτες είναι μάλλον σπάνιοι, με τις συγκρίσεις να γίνονται πιο δύσκολες όσο προχωράει το έτος. Η επόμενη ανοδική πορεία μπορεί να πυροδοτηθεί αποκλειστικά και μόνο όταν υπάρξει ορατότητα σχετικά με την ανανέωση της βασικής παραχώρησης του ΟΠΑΠ (50% του GGR του ομίλου, που λήγει το 2030). Αναμένεται κόστος ανανέωσης 0,9 δισ. ευρώ, υποθέτοντας ότι η αξία της δεκαετούς ανανέωσης θα μοιραστεί εξίσου μεταξύ του ΟΠΑΠ και του κράτους

Οι συζητήσεις των επενδυτών επικεντρώνονται ολοένα και περισσότερο στην ανάπτυξη του ΟΠΑΠ στο διαδίκτυο και στο κατά πόσον μπορεί να επηρεάσει ουσιαστικά τις επιδόσεις σε επίπεδο ομίλου. Αυτό ισχύει ιδίως υπό το πρίσμα της ανάπτυξης >25% για τη συνολική διαδικτυακή αγορά κατά το δ’ τρίμηνο του 2024, εκ των οποίων >50% αντιστοιχεί στον ΟΠΑΠ (ιδιόκτητη ψηφιακή + Stoiximan). Αν και αναμένεται ότι η μετανάστευση καναλιών θα συνεχιστεί, αλλά αυτό γίνεται εις βάρος ορισμένων επίγειων καθετοποιήσεων (π.χ. το Kino που πλήττεται από το online καζίνο), ενώ η online ανάπτυξη σε απόλυτους όρους οφείλεται κυρίως στη Stoiximan (από την οποία υπάρχει διαρροή μειοψηφίας) και όχι στο ψηφιακό του ΟΠΑΠ.

Επιπλέον, με το online να εξακολουθεί να αποτελεί το περίπου 30% του μείγματος εσόδων, δεν μπορούμε να δούμε πώς η αύξηση της ανώτατης γραμμής σε επίπεδο ομίλου μπορεί να ξεπεράσει ένα χαμηλό μονοψήφιο ποσοστό , εκτός εάν η οικονομία αναπτυχθεί ουσιαστικά >2% και οι καταναλωτικές δαπάνες μετατοπιστούν περαιτέρω προς τα τυχερά παιχνίδια.

Οι επενδυτές δεν θα πρέπει να αντιμετωπίζουν το τρέχον επίπεδο FCF ως αέναη ροή ταμειακών ροών, λόγω:

- την τελική υποτίμηση των FCF μετά το 2030, υποθέτοντας ότι ο φόρος για το ταμειακό παιχνίδι OTC ομαλοποιείται και

- τη χρονική αποσύνθεση της αξίας της βασικής παραχώρησης OTC καθώς πλησιάζει στη λήξη της (2030).

Η εξασφάλιση ορατότητας σχετικά με την παράταση της εν λόγω παραχώρησης είναι καθοριστικής σημασίας για την επενδυτική θέση, ιδίως με μόλις 5,5 έτη που απομένουν για την άδεια. Η επικείμενη λήξη της παραχώρησης HL τον Απρίλιο του 2026 θα μπορούσε να αποτελέσει το έναυσμα για πρόωρες διαπραγματεύσεις μεταξύ του ΟΠΑΠ και του κράτους και για τις δύο παραχωρήσεις. Με βάση τις εκτιμήσεις, κάθε επιπλέον 5% της αξίας της 10ετούς βασικής παραχώρησης (2031-2040) που διατηρεί ο ΟΠΑΠ, αντί να περιέλθει στο κράτος, προσθέτει 0,17 ευρώ ανά μετοχή.

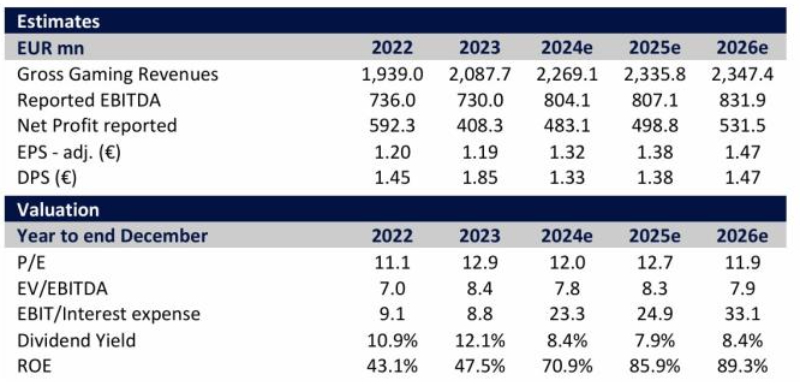

Οι εκτιμήσεις της Eurobank Equities για τον ΟΠΑΠ

Πηγή: pagenews.gr

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας